近日,沃森生物公布一季度业绩预告,预计2021年第一季度归属于上市公司股东的净利润2860万元-3400万元,上年同期亏损1811.77万元;扣除非经常性损益后的净利润7360万元-7900万元。

放量增长背后盈利质量堪忧

13价肺炎放量带动业绩大涨,但盈利质量堪忧。

3月26日,沃森生物发布了2020年财报,其实现营业收入29.39亿元,同比增长162.13%;实现归属于上市公司股东的净利润10.03亿元,同比增长606.60%。可以看出,沃森生物2020财年业绩大幅上升。

然而,鹰眼预警系统显示,公司业绩增长并未提升公司盈利质量。报告期内,经营活动净现金流/净利润比值为0.09低于1,盈利质量表现较差。

来源:鹰眼预警

来源:鹰眼预警

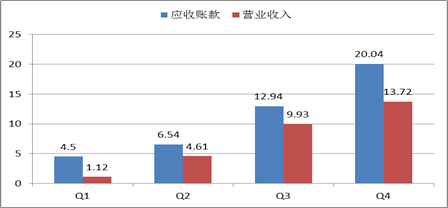

业绩集中下半年增长 应收占营收68%

2020年财年,公司应收账款为20.04亿元,营收收入为29.39亿元,应收与收入占比高达68%。值得一提的是,公司主要业绩增长在2020年下半年,其应收款增长也在同期急剧攀升。

鹰眼预警显示,近三期年报,应收账款/资产总额比值分别为6.05%、7.31%、20.79%,可以看出应收账款出现急剧攀升。

来源:鹰眼预警

来源:鹰眼预警

值得一提的是,公司应收款急剧攀升,但是坏账计提比例却出现下降。报告期末,公司应收账款账面余额为20.68亿元,较期初增长253.79%,应收账款坏账准备余额为6437.63 万元,较期初下降10.18%。其他应收款账面余额为 3.66亿元,较期初增长23.77%,其他应收款坏账准备余额为6452.82万元,较期初下降36.84%。对此,交易所在年报问询中要求其解释坏账准备计提的充分性。

对于业绩大幅增长的原因,主要来自公司13价肺炎结合疫苗放量增长。在2020年,13价肺炎结合疫苗为公司带来16.58亿元的销售收入,占据营收一半以上份额,成为公司业绩快速增长的主要推手

公司重镑型产品13价肺炎结合疫苗于2020年3月获得批签发,公司组织产品生产的同时,积极推进国内各省级疾病预防控制中心的销售准入招标和补标工作,截至2020年11月,公司陆续获得30个省级疾病预防控制中心的招标准入,为该产品的第三季度、第四季度销售奠定基础。

13价肺炎结合疫苗于2020年4月22日在江西实施了首支接种后,伴随着各省级疾病预防控制中心招投标准入区域扩大,产品销售规模逐月增加,致公司2020年第三季度、第四季度营业收入和净利润等主要财务指标快速增长。值得一提的是,自去年4月实现首针接种以来,仅用8个月的时间快速实现了30个省份的准入。

10亿销售费用有猫腻?

随着收入上涨,沃森生物销售费用也随之水涨船高。鹰眼显示,报告期内,营业收入同比变动162.13%,销售费用同比变动126.43%。

来源:鹰眼预警

来源:鹰眼预警

值得一提的是,报告期内,公司销售费用中的市场推广及维护费10.59亿元,同比增长 163.99%,占营业收入比例为 36.03%。

2019年,财政部会同国家医保局对77家医药企业实施会计信息质量检查,检查聚焦医药产品成本费用结构,摸清了药价虚高成因,震慑了医药企业带金销售、哄抬药价等违规行为,保障了药品集中带量采购等重大改革的顺利推进。

4月12日下午,财政部发布第四十号会计信息质量检查公告及处罚决定,对19家医药企业作出行政处罚。其中,有12家企业分别被处以顶格罚款5万元,其余7家的罚款金额均为3万元。

经查,部分医药企业存在以下问题:

一是使用虚假发票、票据套取资金体外使用;

二是虚构业务事项或利用医药推广公司套取资金;

三是账簿设置不规范等其他会计核算问题。上述行为,违反《中华人民共和国会计法》第九条等规定。

对此,交易所也要求公司列示市场推广及维护费的构成明细,相关费用支出的对手方情况,详细列示前十大支付对象名称、金额及主要服务内容,并结合营业收入增长率等说明市场推广及维护费大幅增加的原因及合理性,是否存在带金销售的行为,是否存在商业贿赂或变相商业贿赂的行为。同时,也要求公司列示报告期内举办学术会议、学术推广沙龙、大型会议等的具体情况,包括举办时间、地点、次数、参会人数、协办单位等,相关签约推广服务商是否具有合法的经营资质及能力。

此外,公司存货计提充分性、在建工程转固及长期其他应收款等问题均被问询。

报告期内,公司 Hib 疫苗、AC 结合疫苗、ACYW135 多糖疫苗、AC 多糖疫苗、23 价肺炎疫苗、百白破疫苗的销售收入同比分别变动-26.61%、75.43%、-13.45%、3.38%、32.15%、25.14%,而玉溪沃森的前述产品批签发量同比分别变动 9.22%、7.42%、14.74%、-13.32%、60.55%、0.56%。各产品销售收入与玉溪沃森批签发量变动趋势差异较大,交易所要求其结合存货说明相关存货是否存在减值风险,存货跌价准备计提是否充分。

对于在建工程项目玉溪沃森疫苗产业园三期工程,其于 2019 年末工程进度已经达到 100%,报告期内转入固定资产8071.12万元,2020 年末余额为1.29亿元。监管要求是结合 GMP 符合性检查情况,说明玉溪沃森疫苗产业园三期工程未完全转入固定资产的原因。

对于其他应收款,报告期末,3年以上其他应收款账面余额为14,800.32万元,占其他应收款账面余额的比例为 40.43%,其中 4 至 5 年、5 年以上账面余额分别为 5,574.39 万元、9048.66万元。被监管要求其按应收对象列示 3 年以上其他应收款的余额、账龄、坏账准备余额及计提依据,并结合其他应收款的形成原因、付款安排、合同约定的违约条款、是否存在关联关系等,说明坏账准备计提是否充分。(公司观察/夏虫)