随着43家物业股年报披露完毕,过去一年火热的物业板块到了被检验的时候。43家物业股2020年平均营收增速达到70%,大部分物企有着高增表现。中奥到家是个例外,不仅营收增速不高,且利润率呈下滑趋势。

2020年中奥到家实现营业收入17.5亿元,同比增长15.32%。实现年内利润1.5亿元,同比增长12.6%;同期毛利率为25.2%,较上年同期下降1.4个百分点。净利率为8.6%,较上年同期下降0.2个百分点。

独立第三方物业公司 协销负增长

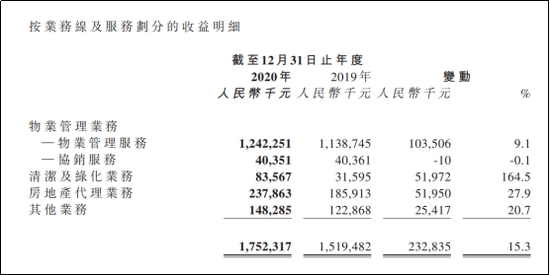

从业务结构来看,中奥到家物业管理服务、协销、清洁及绿化、房地产代理、其他业务占总收入的比重分别为70.9%、2.3%、4.8%、13.57%、8.46%。除去基础的物业管理,只有房地产代理业务收入占比超过10%。

按照大部分物业股对应划分,物业管理服务收入、非业主增值服务、社区增值服务三大业务,中奥到家非业主增值服务(即协销)收入非常小,行业内该业务占比至少有20%。这不得不提到中奥到家独立第三方的身份,目前已上市的物业股大部分背后有关联房企“输血”,主要通过两种途径,一是稳定的面积结转促进物管服务增长;二是对开发商提供咨询设计、协销等服务收入,非业主增值服务即双方的直接收入往来。

中奥到家背后没有大树,自然缺少支撑。不仅是在非业主增值服务方面,2020年中奥到家物业管理服务同比仅增9.1%,协销服务收入甚至出现了负增长。房地产代理业务较去年增长了27.9%,使得公司总体营收增长较低,排43家公布业绩的物业股倒数第6位。

拉长时间线来看,中奥到家近三年营收复合营收年复合增长仅21.5% 净利润年复合增长13.2%,在同行业中增长缓慢。

合约面积增长停滞 未来业绩指望绿城服务

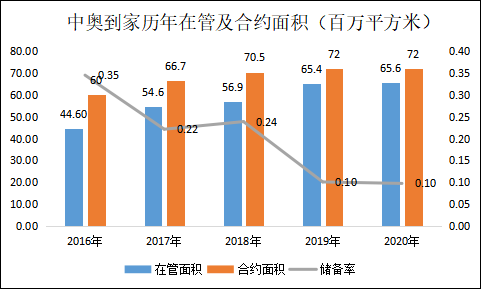

截至2020年末,中奥到家在管面积为65.6百万平方米,较2019年仅新增21万平方米,在以住宅物业为主的物业公司中新增面积最低。这也是造成其物业管理服务收入增长较慢的主要原因。

同期公司合约面积为72百万平方米,较2019年微增4.3万平方米。签订合约未交付的储备面积为645.3万平方米,储备率低至0.1。

拉长时间线来看的话,中奥到家合约面积在2017/2018年分别增长6.7百万平方米、3.8百万平方米后,近几年增长缓慢。而在管规模经历过2019年大规模交付后,2020年陷入停滞状态。公司近5年的储备率为0.35、0.22、0.24、0.1、0.1。

对比同行业,中奥到家整体增长缓慢会更为明显。2020年弘阳服务在管面积27百万平方米,合约面积增长了12.3百万平方米;远洋服务控股在管面积45.5百万平方米,合约面积增长了11.68百万平方米。而中奥到家65.6百万平方米的体量,合约面积增长仅0.04百万平方米。2020-2016年4年合约面积增长12百万平方米,相当于其他物业股一年的增量。

但过去一年中奥到家并非没有资本动作,主要集中在与物业管理相关的供应商收购。2020年1月,公司花费6800万元收购了保安服务公司金盾正安60%股权;2020年6月花费4000万元收购一家清洁服务商广东华瑞51%股权。同时年初花费4610万元购买了佛山市顺德区陈村镇一栋三层高的办公楼,合计花费资金1.54亿元。商誉同步增长53%至3.8亿元,现金等价物仅增8.25%至4.95亿元。

钱从哪里来?在物业股高位的2020年上半年,中奥到家配股筹资3600万港元,同时绿城服务配售+老股转让的方式成为中奥到家第二大股东。

双方约定,自合作协议日期起六年内绿城服务同意有限推荐中奥到家承接其外包服务,例如清洁、保安、保养及电梯维修,以及物业管理服务。自2021年7月起,绿城服务委托的相关业务服务收入每年营业收入不少于3亿元,第三年起每年增加2亿元。

2021年一季度已经过去,若无其他同业并购,中奥到家业绩增长只能指望绿城服务。

值得关注的是,虽然收并购了保安、清洁等供应商,但中奥到家的盈利能力并没有提升。2020年中奥到家毛利率为25.2%,较上年同期下降1.4个百分点。净利率为8.6%,较上年同期下降0.2个百分点。低于10%的净利率在物业管理行业较低。

长期来看,中奥到家毛利率从2017年的30.4%到2020年的25.2%,下降了5.2个百分点。净利率从2017年的10.13%到2020年的8.58%,下降了1.55%个百分点。

既无关联房企可以依靠,盈利能力也不算出色,这家2015年就上市的物业股似乎看不到想想空间。目前市盈率(TTM)仅为4.5倍,为45家物业股倒数第二。