每经记者 陈晴 每经编辑 魏官红

7月23日,安琪酵母股价开盘大跌,午后跌幅收窄,但仍以3.71%的跌幅报收。作为国内酵母行业细分龙头企业,在许多投资者眼中,安琪酵母曾是稳健的白马股。公司这是怎么了?

消息面上,7月22日晚间,安琪酵母连发多条公告,涉及公司半年报、20亿元定增事项以及资产收购事项。

根据安琪酵母2021年半年报,今年上半年,安琪酵母净利润虽然实现了同比增长,但增速明显有所放缓,且公司经营活动产生的现金流量净额转负。

安琪酵母上半年净利增速下降与上游原料糖蜜的价格上涨有关。为了应对原料价格上涨,公司今年也曾进行提价。在这种情况下,安琪酵母拟定增募资20亿元扩充主业,这一动作胜算几何?

视觉中国图 杨靖制图

视觉中国图 杨靖制图

二季度净利润同比下滑

安琪酵母主营面包酵母、酵母抽提物、酿酒酵母、生物饲料添加剂、营养保健产品、食品原料等产品的生产和销售。作为国内酵母行业细分龙头企业,2020年疫情期间,借助“宅经济”的东风,安琪酵母曾经迎来业绩和股价的双双大涨。

可好景不长,安琪酵母最近日子不太顺心。自5月底以来,安琪酵母股价连续下跌。有投资者曾在投资者关系互动平台上就公司股价走势进行提问,公司回复称“公司股价下跌确实让人伤心”。

7月23日上午开盘,安琪酵母股价开盘大跌,至午后跌幅有所收窄,但当天仍以50.35元/股报收,跌幅3.71%。

为何近期安琪酵母不被市场看好?从安琪酵母7月22日晚间公布的半年报来看,今年上半年公司实现营业收入52.34亿元,同比增长20.55%;归属于上市公司股东的净利润8.28亿元,同比增长15.14%。

相比之下,安琪酵母今年上半年的净利润增速明显放缓。不仅如此,公司二季度单季度净利润甚至同比下滑7.19%。

安琪酵母半年报中分析称:“采购方面主要原材料采购价格指数上升明显,成本压力较大。”

具体来看,安琪酵母的成本压力与糖蜜价格的上涨有关。糖蜜是酵母生产的核心原材料。有研究报告分析称,一般来讲,生产1吨酵母需要糖蜜4.5吨至5.5吨,糖蜜成本占酵母生产成本的45%左右。

事实上,6月24日,安琪酵母曾在投资者关系互动平台上回复称,目前国内南方糖蜜价格保持在历史较高价位,会影响公司采购价格和成本。

安琪酵母还表示,今年由于原材料成本上涨、汇率波动等因素,相关产品在国内市场与国际市场上的竞争程度都有所加深。目前国内糖蜜产量有限,而糖蜜作为生产酵母的主要原材料,其成本上涨使市场上酵母及酵母衍生物等系列产品竞争加剧。

糖蜜价格未来走势如何?民生证券今年4月份在研报中分析称,2021年糖价预计仍将处于上行周期,糖蜜等主要原材料价格将保持高位,包材等价格也将小幅上行。

公司现金流量净额-2亿

糖蜜价格居高不下,安琪酵母打算如何应对?公司采取的措施之一是提前采购糖蜜。根据近期公司在投资者关系互动平台上的回复,公司去年四季度到今年一季度,采购糖蜜约111万吨,占全年所需的79%左右。安琪酵母今年上半年预付账款3.96亿元,较2020年末增加121.03%。

随之而来的是公司的现金流问题。根据安琪酵母半年报,截至今年上半年末,公司经营活动产生的现金流量净额-2亿元,而2020年同期公司这一数据为8.21亿元。

对于公司经营活动产生的现金流量净额变动原因,安琪酵母解释称,主要原因是购买商品、接受劳务支付的现金增加所致。

在如此情况下,7月22日晚间,安琪酵母抛出了一份定增预案。根据预案,公司拟非公开发行股票募资不超过20亿元,扣除相关发行费用后将用于投资酵母绿色生产基地建设项目、年产2.5万吨酵母制品绿色制造项目、年产5000吨新型酶制剂绿色制造项目以及补充流动资金。

安琪酵母称,项目建成后将有效扩大酵母、酶制剂的生产产能,并利用项目周边的糖蜜等资源优势,拓展发展空间,强化公司竞争力。其中,针对年产2.5万吨酵母制品绿色制造项目,安琪酵母表示:“本项目可充分利用澜沧县及周边的糖蜜资源等优势,降低酵母制造成本。”

资金补血、缓解糖蜜价格上涨带来的成本压力的同时,安琪酵母此次定增还志在实现公司的“十四五”目标。根据公司规划,“十四五”时期,公司各领域、各业务对酵母类产品需求超过50万吨。2020年,公司酵母发酵总产能27万吨,与“十四五”需求仍有较大差距。值得一提的是,原材料价格上涨情况下,今年上半安琪酵母“全面落实涨价策略”。

那么,此番扩产对于公司影响如何?

有投资者曾就公司的提价进行询问,安琪酵母在投资者关系互动平台上回复称,今年糖蜜价格有所上涨,公司也对部分产品进行了提价。公司产品提价后,肯定会对终端销售造成影响,但公司的产品属于必需品,终端市场消耗完后还会继续购买的。公司的竞品也进行了不同程度的提价。

拟购资产应对糖蜜涨价

为了扩大产能以及缓解糖蜜价格上涨带来的成本压力,7月22日晚间,安琪酵母又采取了另一措施,即拟收购山东圣琪生物有限公司(以下简称圣琪生物)酵母制品生产相关资产。

此次收购将由安琪酵母与山东鲁发控股有限公司(以下简称鲁发控股)联手设立的安琪酵母(济宁)有限公司(以下简称济宁公司)来实施完成。目前济宁公司已完成工商登记,注册资本1亿元,安琪酵母出资6000万元,鲁发控股出资4000万元。

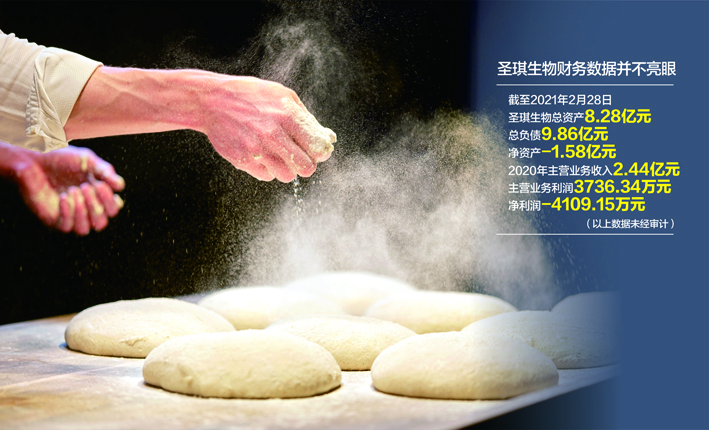

值得注意的是,圣琪生物财务数据并不亮眼。截至2021年2月28日,圣琪生物总资产8.28亿元,总负债9.86亿元,净资产-1.58亿元。2020年主营业务收入2.44亿元,主营业务利润3736.34万元,净利润-4109.15万元(以上数据未经审计)。

不过,济宁公司本次收购圣琪生物的标的资产只是其部分资产,不承担任何债务。具体来说,拟收购标的资产范围为圣琪生物酵母及酵母抽提物相关房屋、设备、土地等,以2021年2月28日为评估基准日,标的资产评估价格为人民币3.1亿元。

至于具体收购价格以及后续是否有签订业绩承诺协议等,安琪酵母在公告中暂未具体披露。当然,虽然不承担债务,安琪酵母提示称,若圣琪生物无法履行债务给付,可能影响标的资产正常使用的风险;另外,标的房产尚未获取不动产权证书,存在收购后房产证无法办理的风险。

面对种种风险,为何安琪酵母仍然有意收购?公司在公告中表示,收购圣琪生物标的资产,能快速增加公司1.5万吨酵母产能,相比新建工厂将减少近2年的建设工期,投入产出比更高;此外,收购圣琪生物标的资产,能防止其他同行的潜在收购,巩固公司行业地位。

此次收购也是为了应对当前糖蜜价格上涨。根据安琪酵母公告,“十四五”时期,公司糖蜜资源进一步紧张,玉米水解糖成为重要的替代原料。收购标的资产后,济宁公司借助已有的玉米水解糖生产酵母的成熟技术,充分发挥当地玉米资源优势,大力拓展以玉米水解糖为主要原料的技术路线,并根据发展需要在公司其他酵母工厂推广应用。

就相关问题,7月23日,《每日经济新闻》记者致电公司并发送了采访邮件,但截至发稿,尚未获回复。