出品:上市公司研究院

作者:陈宪

引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专精特新”企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推出“走近专精特新”系列报道,旨在挖掘一批主营业务聚焦,创新能力强,成长性高,专注于细分市场的小巨人。

南亚新材成立于2000年,主要从事玻纤布基覆铜板(Copper Clad Laminate,CCL)和粘结片(Prepreg,PP)的研发、生产和销售。覆铜板是制作印制电路板(PCB)的核心材料,印制电路板是电子元器件电气连接的载体。因此南亚新材的终端几乎涉及所有的电子产品,处于电子信息制造业产业链的上游位置。

深耕CCL领域多年,公司陆续实现了材料无铅无卤化、超薄化、高频高速等技术的重大突破,成为全球20大CCL厂商之一,也是大陆CCL排名第三的优质厂商。其中,无卤覆铜板销售已跻身全球前十、内资厂第二。也是目前唯一一家各介质损耗等级高速产品全系列通过华为认证的内资覆铜板企业。

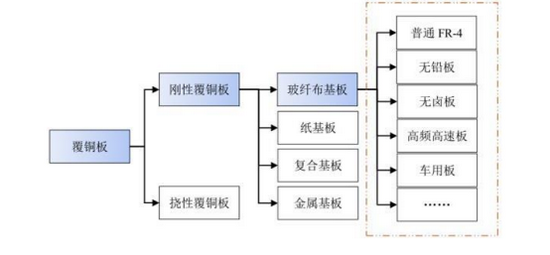

南亚新材主要产品

南亚新材主要产品

高速覆铜板技术优势突出 国产替代势在必行

覆铜板行业听起来可能比较陌生,但其实生活中无处不在。

覆铜板及印制电路板是电子元器件的支撑体,不可或缺。可以说覆铜板的终端几乎涉及所有的电子产品。随着5G技术、大数据、人工智能、新能源汽车和自动驾驶为代表的产业蓬勃发展,给覆铜板产业带来了全新的发展机遇。根据Prismark预测,到2023年,全球电子系统市场产值将达到2.5万亿美元,市场空间巨大。

中国大陆地区覆铜板产量占全球覆铜板产量的比例超过70%,但内资厂商合计的市场占有率仅有20%左右。作为电子行业必备的元器件,我国覆铜板仍在较大程度上依赖于外资或外资在我国境内开设的工厂,国产替代空间较大。

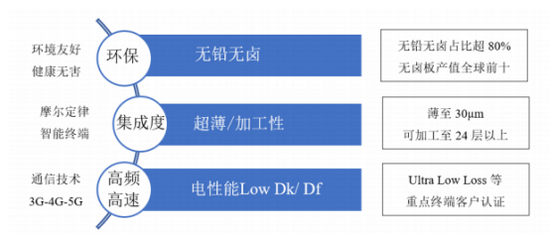

本质上,这是一个技术密集型企业,随着国内外环保要求的提高以及终端电子产品的升级替代,企业需要不断推出高性能且环保的产品。

在近十几年的行业发展历程中,覆铜板经历了几次重大的技术转换升级。分别是环保要求带动的“无铅无卤化”、电路集成度提升及小型化智能终端推动的“轻薄化”和通信技术升级拉动的“高频高速化”,其中前两个已经发生且已经对行业格局产生影响并持续作用,后一个正随着5G通信的进展而施加影响。

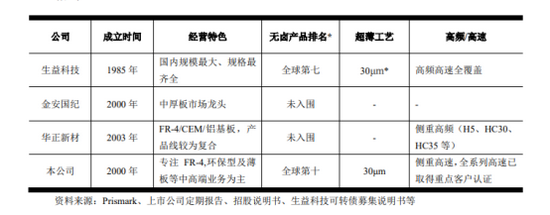

南亚新材是国内较早研发并批量上市无铅无卤的内资覆铜板厂商之一,凭借自主研发生产优质产品打破了当时台资、日资企业垄断我国无铅无卤覆铜板市场的格局。2018 年公司无卤覆铜板产值位居全球第十名(另一入围内资厂商生益科技排名第七)。2020年整体销量跻身全球第八、位居内资厂第二。

此后公司持续投入轻薄化、高频高速覆铜板的研发生产。轻薄化方面,目前公司可以生产厚度30微米的基板,处于国内先进水平,产品进入全球十大 PCB 厂商中以多层板为主要业务特色的健鼎集团的供应体系。

在高频高速领域,内资覆铜板企业目前的市场占有率较外资、台资企业仍有较大的差距,但近年来发展迅速,且呈现出差异化发展特色。

生益科技在高频覆铜板领域以及高速板中低损耗领域的技术和产业化方面领先于内资同行;华正新材在高频覆铜板领域(特别是 PTFE)有一定的技术优势;而南亚新材则侧重于高速板领域,在高速板极低介质损耗、超低介质损耗两大尖端系列领域已通过了终端客户华为的认证,并已小批量供货,可比公司生益科技、华正新材的同规格产品目前尚处于华为的认证过程中。

过去由于下游服务器供应链集中在中国台湾地区,供应链体系封闭,导致高端覆铜板细分市场话语权掌握在日、台企业手中,而内资厂商市占率与其存在明显的差距。伴随国内厂商进入全球服务器供应链,推动内资高速覆铜板厂商替代台系及日系材料。

南亚新材在高端产品层面与海外头部厂商差距缩小,通过华为、中兴、浪潮等通信设备行业龙头的认证并实现批量化生产,迎来产品替代窗口期。2021年,公司正式推出112Gbps产品,该类产品与国际先进同行的技术发展已处于同一起跑线。

高端新产品陆续放量

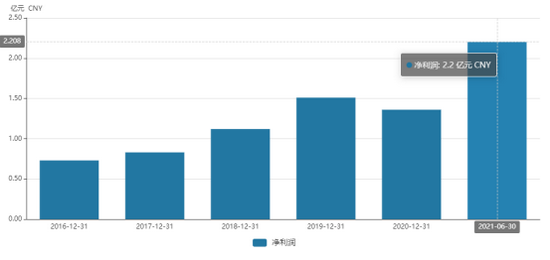

上半年南亚新材业绩表现亮眼,实现营业收入19.93亿元(覆铜板80.21%、粘接片18.52%),同比长119%;归母净利润2.20亿元,同比增长229%。

且单季度逐渐提升。Q2单季度实现收入11.61亿元,同比增长147.64%,环比增长39.57%;归母净利润同比增长311.49%,环比增长85.73%。上半年毛利率为19.36%,净利率为11.05%,均创历史新高。

主要是两个因素影响,一方面华南生产基地——江西南亚承接的N4厂第三条生产线全面达产,产能提升,公司营收规模同步扩大。另一方面下游PCB扩产,上游原材料涨价。

据了解,面对5G通讯技术的快速发展带来的产业链发展机会,南亚新材有针对性的进行了相应布局,公司应用于5G的高频高速产品性能已达到国际领先水平。

继2019年底公司在高端高速VLL、ULL1等级产品通过华为认证后,2020年又先后在ULL2、ELL等级产品通过华为认证,是目前唯一一家各介质损耗等级高速产品全系列通过华为认证的内资覆铜板企业;并且公司在中兴通讯已实现从Mid loss、LL、VLL等级材料及EGS平台材料的认证。

此外,公司完善了高频领域碳氢、PTFE系列的产品。历经20余年的辛勤耕耘和自主创新,公司已逐步缩近与外资领先厂商的技术差距,在中高端产品上已实现了进口替代。

高速覆铜板受到基站及核心网络侧服务器升级带动,Prismark预测2019-2024年细分领域年复合增长率实现7.7%,超过同期覆铜板行业整体的年复合增长率4.4%。

南亚新材高速高频覆铜板正逐步起量中,预计2021年销量将有较大的增长。N4厂已全面投产,高速高频产品产能充足,N5项目预计将至少提前半年投入试运行。而高速覆铜板毛利率比普通覆铜板毛利率要高,公司盈利水平或也将有所提升。

附: