出品:新浪财经上市公司研究院

作者:shu

航空业仍未走出至暗时刻。

据民航局数据显示,2022年上半年我国民航运输总周转量293.4亿吨公里,为2019 年同期的46.7%。旅客运输量1.18亿人次,同比下降52%,为2019年同期36.7%。全国每日航班量最低时只有2967班,仅为2019年同期的17.8%。货邮运输业务显露逐渐恢复之势,上半年我国货邮运输量为307.7万吨,虽同比下降17.9%,但已恢复至2019年的87.5%。今年6月,民航货邮运输总体规模已达到2019年同期的89.7%。

疫情反复、汇率波动和原油价格持续走高,犹如高悬在航空公司头顶的三把刺刀。一方面,旅客出行意愿减弱、航班数量锐减重挫收入。另一方面,居高不下的燃油成本和阴晴不定的汇兑损失侵蚀着利润空间,令本就重资产、高杠杆运营的航空公司雪上加霜。

纵使前路艰难,各大航司还在不断尝试开源节流、精细化运营,积极开展自救。新浪财经上市公司研究院将就经营业绩、运营能力、成本控制、现金流表现等方面对七家A股上市的航空公司的中期业绩进行系列解读。

净亏损为同期14.5倍 客座率排名超三大航司

ST海航(维权)近期公布的2022年半年度报告显示,报告期内公司实现总营收110.76亿元,较2021年同期下降39.59%。归属上市股东的净亏损约为128.37亿元,是2021上半年净亏损额的14.5倍。

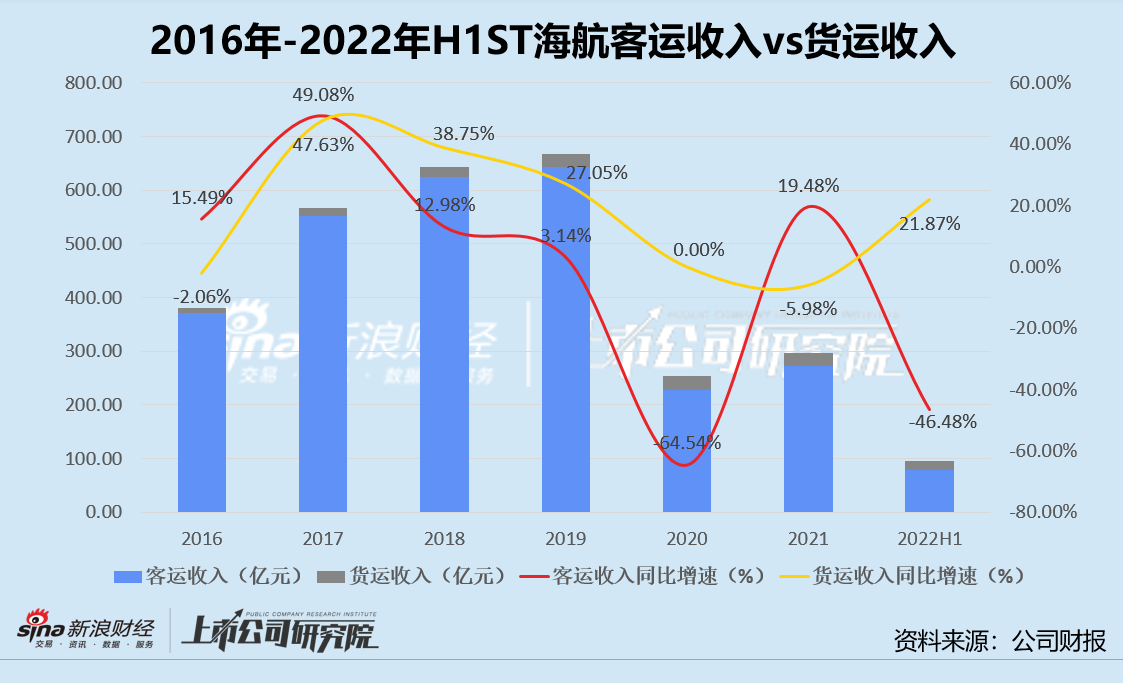

营收结构方面,上半年ST海航的客运收入约为78.86亿元,同比下降46.48%,货运收入约为16.34亿元,同比上升21.87%。往期历史数据显示,新冠疫情爆发后,公司的货运收入对总营收的贡献比例仅小幅上涨3%-5%,主要营收来源仍然是客运收入。2022年上半年,货运收入占比总营收约为14.75%,同比增加近8个百分点,客运收入对总营收的贡献则由2020年前的超90%降至2022年上半年的71.20%。

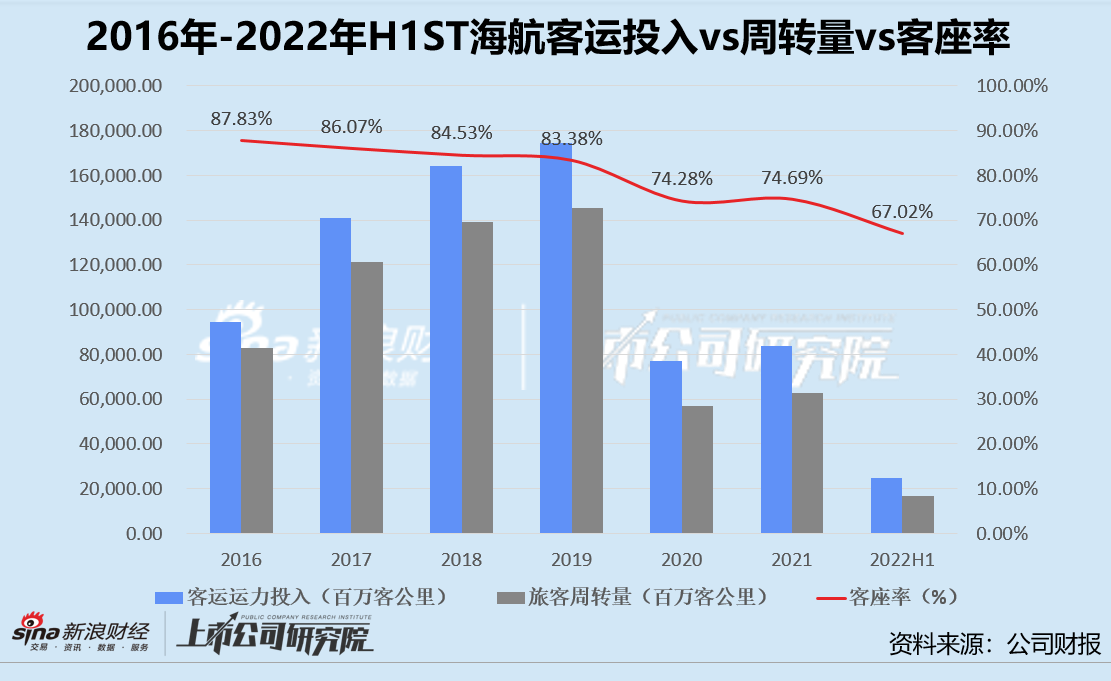

报告期内客运收入降低,主要是因为国内旅客运输周转量减少的速度高于客运运力投入减少速度,导致客座率下滑。

客座率是用于衡量航司旅客运输运力利用效率的重要指标。自2016年起,ST海航的客座率起持续下滑。2022年上半年,由于多地疫情突发,公司的国内旅客运输周转量锐减53.17%,导致公司平均客座率由2021年的74.69%进一步降至67.02%,较2021年同期下降近10%。

不过,疫情反复、客座率下降是各大航司普遍面临的问题,ST海航的客座率在七家航司中排名第二,远超南方航空、中国国航和中国东航三大航司。

货邮载运率逆向下跌 平均客、货运收益双增

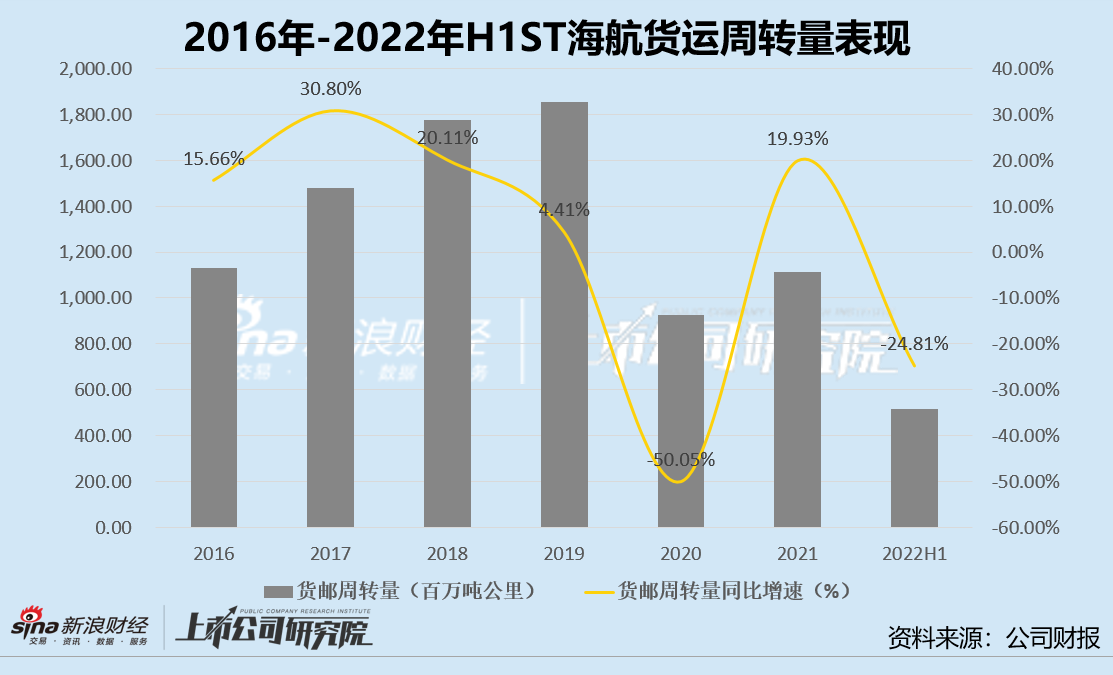

与客座率相似,货邮载运率是航司实际货邮运输周转量和可用货运运力投入之间的比率,可以有效衡量货邮运输运力利用效率。由于ST海航并未在2017年至2021年年报中披露货邮运运力投入情况,因此无法得知或推算公司实际年度货邮载运率。

但就2016年和2022年上半年的数据可粗略窥知一二,ST海航和其他六家航司的货邮载运率整体趋势相反。大部分航司在疫情前侧重旅客运输业务,疫情后才加大对货邮运输业务的精细化运营,因此货邮载运率呈现疫情后逐步升高的状态。

而ST海航2016年的货邮载运率便高达84.10%,2022年上半年该指标却降至48.40%,疫情后反而比疫情前的货运效率更低。货邮运周转量的表现也不甚乐观,2022年上半年公司仅实现约5.16亿吨公里,同比下降24.81%。

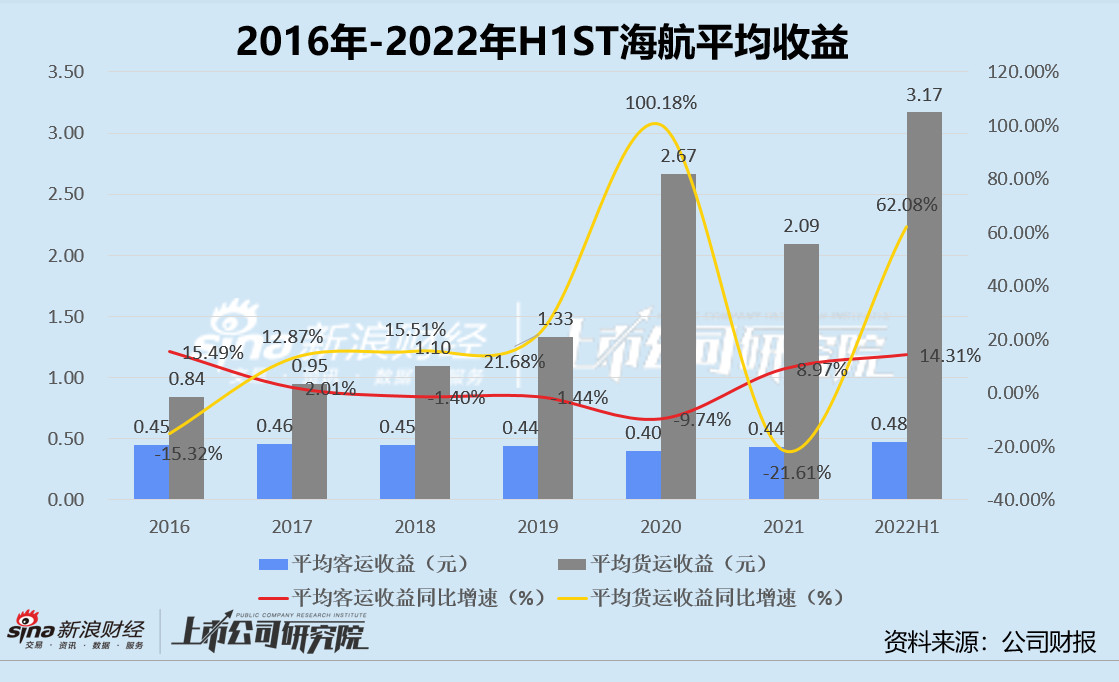

从平均收益来看,ST海航的平均货运收益表现出众。报告期内,公司的每收费货运吨公里收益由2021年同期的2.09元增长至3.17元,大幅增长62.08%。平均客运收益也同步上涨,2022年上半年每收费客公里收益约为0.48元,同比增长14.31%。

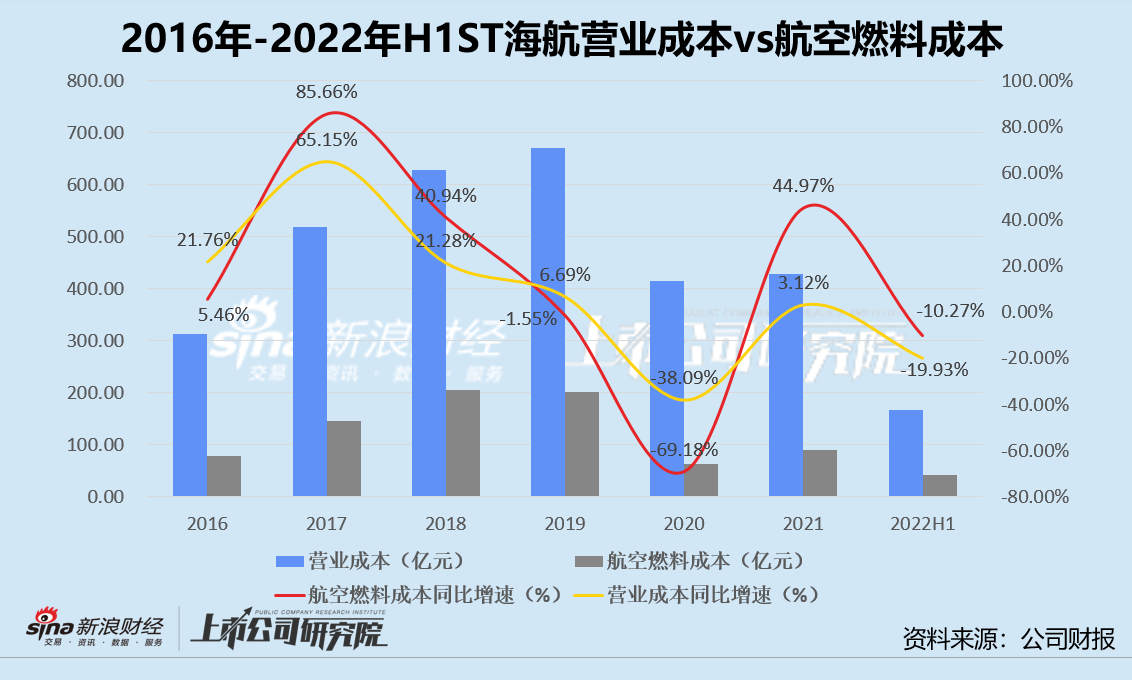

航油成本逆势下降超10% 汇兑损失血亏40.5亿

报告期内,ST海航的营业成本约为167.09亿元,较2021年同期下降近20%。其中航空燃料成本约为41.27亿元,占比当期总营业成本24.70%,占比总营业收入约37.26%。在平均原油价格上涨及航班减少、用油量下降、精细化皆节油管控的综合影响下,ST海航共节省燃油3.7万吨,航油成本同比下降10.27%,比三大航司表现更优。

航空燃料成本是航空公司的主要生产成本,受国际原油价格影响极大。据公开数据显示,自2021年起美国西德克萨斯轻质原油(WTI)和北海布伦特原油的现货价格持续震荡走高。2022年2月俄乌战争爆发后,布伦特原油价格更是一度逼近每桶140美元。第二季度价格虽小幅回落,但平均价格稳定在每桶114美元,较年初首个交易日价格涨幅超48%。

中期业绩报告显示,如果其他因素不变,航油价格每增加或降低 5%,则ST海航将增加或减少营业成本2.06亿元。

费用管控方面,2022年上半年ST海航的销售费用为5.21亿元,同比下降16.20%。管理费用为5.80亿元,同比下降3.26%。但受汇率波动影响,报告期内汇兑净亏损约为40.50亿元,而2021年同期汇兑净收益为7.72亿元,导致财务费用同比大幅增长495.42%,录得61.83亿元,是2021年全年财务费用的39倍,吞掉当期总收入的55.8%。

ST海航的租赁债务和部分贷款以美元和欧元为主要结算单位,且经营中外币支出高于外币收入,因此美元兑人民币升值将造成汇兑损失。据公开数据显示,截至2022年6月30日,美元兑人民币中间价为6.7114,较2022年首个结算日的中间价6.3794约涨5.20%,与2021年同期的中间价6.4601增长3.89%。

与其他航司相比,ST海航对于汇率波动更为敏感。据中报披露,如果其它因素保持不变,人民币对美元升值或贬值5%,公司将增加或减少税前利润约38.87亿元。而同样的汇率变动幅度下,中国东航将增加或减少税前利润2.82亿元。

货币资金仅占总资产2.16% 再获方大系输血超百亿

2022年上半年,ST海航的资产负债率为101.91%,较2021年末的92.34%增长9.57%。流动比率跌破1.0,同比下降42.31%。流动资产占总资产约14.60%,非流动资产占总资产约85.40%。流动负债占总负债19.13%,非流动负债占总负债80.87%。

继2021年宣布破产重组后,ST海航再陷资不抵债窘境,主要是因为报告期内的流动资产,尤其是货币资金大幅减少。据中报信息显示,2022年上半年公司的大部分货币资金被用于清偿重整债务以及支付经营性款项。

现金流方面,ST海航的经营活动现金净流出约为26.27亿元,而2021年上半年为净流入18.32亿元,同比下降243.38%。投资活动现金净流入25.87亿元,其中因收回投资而得到的现金约为24.25亿元,较2021年同期的净流入2.14亿元大幅增加1109.46%。筹资活动现金净流出1.55亿元,其中用于支付与筹资活动有关的现金支出高达20.16亿元。

债台高筑、现金流堪忧,ST海航无暇引进新飞机。报告期内,公司的机队规模约为343架,仅为南方航空、中国国航和中国东航平均794架飞机的机队规模四成。诚然,公司的当务之急是缓解现金流压力,确保净资产为正,摘掉“ST”帽子。今年8月,ST海航发布定增预告,拟向关联方瀚巍投资以每股1.09元的价格发行99.73亿股股份,预计募集资金总额为108.70亿元,扣除发行费用后将全部用于补充流动资金。