出品:新浪财经上市公司研究院

作者:新消费主张/cici

截至2022年8月31日,医美行业上市公司已完成2022年半年度报告披露。对此,我们选取了6家医美产业链上游上市公司,对其盈利能力表现进行分析比较。

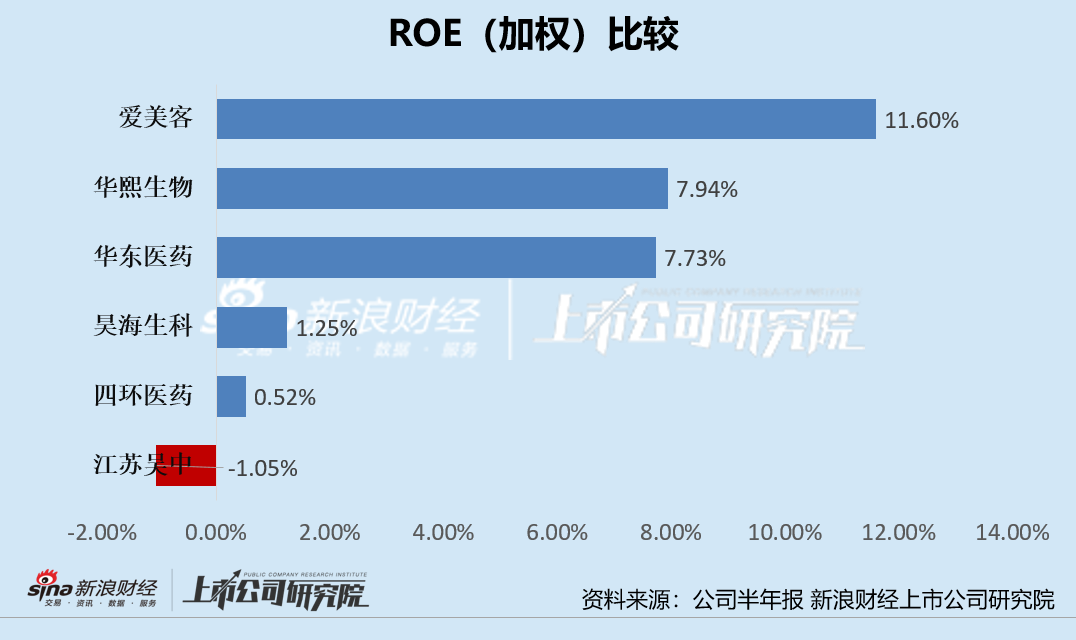

我们所选取的6家上市公司在2022年上半年加权ROE表现均不算突出,纵使是销售净利率高达66.78%的爱美客,加权ROE仅有11.60%,其余5家上市公司ROE均低于8%,江苏吴中加权ROE为负值。

行业上市公司ROE表现不突出 原因各异

投资者在选股时,往往有三个最重要的标准:

(1)长期稳定的盈利能力。

(2)自由现金流:即现金为王。

(3)ROE:长期大于20%,重点考虑;小于7%,考虑的概率小。

其中,ROE是最容易被量化的数据,7%也就成为了不少二级市场投资者的标准比较值。出于持有资金的机会成本和时间成本考虑,一般上市公司ROE低于7%,投资价值也会大打折扣。

在所选取的6家医美产业链上游上市公司中,爱美客、华熙生物、华东医药3家公司的加权ROE超过7%。其中,爱美客的加权ROE为11.60%,华熙生物的加权ROE为7.94%,华东医药的加权ROE为7.73%,另外3家上市公司加权ROE均不足7%,昊海生科、四环医药、江苏吴中的加权ROE分别为1.25%、0.52%、-1.05%。

为何医美产业链上游看似暴利,加权ROE却并不突出?由于医美产业链上游企业构成较为复杂,有的是传统药企转型介入、有的则专注于产业链上游、有的是基于医美产业链上游业务做产业链的延伸,业内ROE表现不突出的原因是多方面的,通过杜邦分析也可以看出这一点。

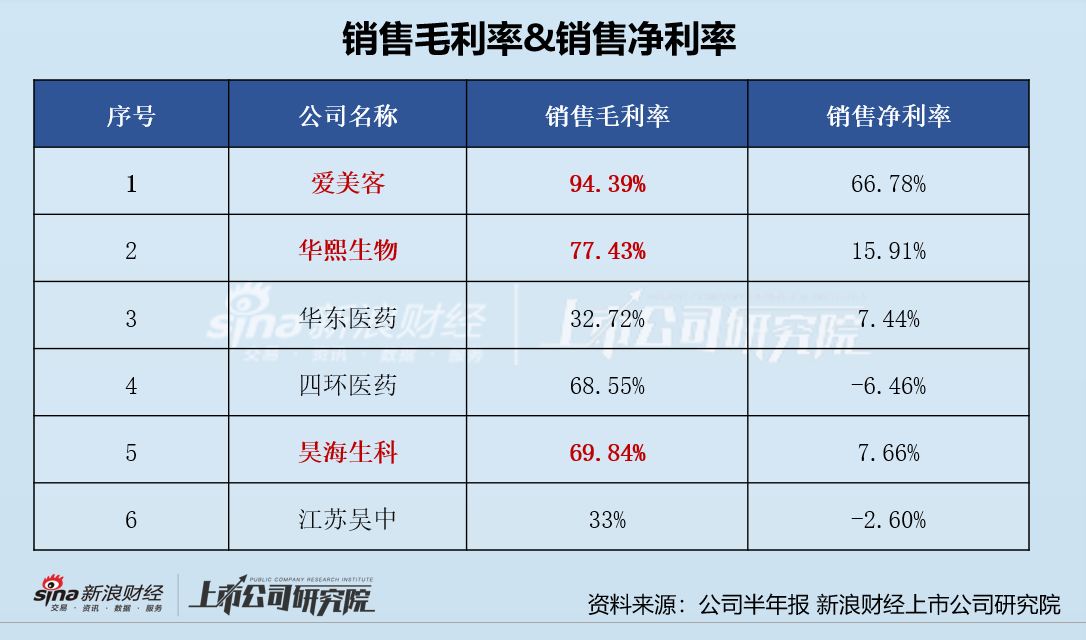

对于爱美客这一类专注于注射医美产业链上游自研的企业而言,公司虽然有着超高的销售毛利率和销售净利率,但企业总资产周转率较低、资金利用率相对较低,受此影响公司加权ROE并不突出,虽然销售净利率高达66.78%,加权ROE仅有11.60%。

对于华熙生物而言,公司销售毛利率虽高,但其近几年重点布局护肤领域,高额营销支出拖累净利润。公司销售毛利率高达77.43%的情况下,销售净利率仅为15.91% ,加权ROE仅有7.94%。

对于华东医药、四环医药、昊海生科而言,医美业务占比相对较小,华东医药医美业务营收占比4.18%、四环医药医美业务营收占比6.75%、昊海生科医美业务营收占比33.97%,这些公司ROE较低与公司其他业务盈利能力较差存在一定联系。

盈利能力:自研商业模式优于收购/代理模式

医美产业链上游拥有高度竞争格局,对新进入者而言存在极高的研发壁垒和审批壁垒,从而导致上游生产商议价能力强、盈利水平相对较高。然而,也并非所有位于医美产业链上游的企业均具有较高的盈利能力,这与企业具体的商业模式存在较大联系。

医美产业链上游生产商的商业模式分为两种,一种是“自主研发+经销商”商业模式,代表企业为爱美客、华熙生物、昊海生科;另一种则是“代理/收购”模式,代表企业为华东医药、四环医药、江苏吴中。

相比较之下,“自主研发+经销商”模式因成本较低的原因,盈利水平显著高于代理收购模式。以爱美客、华熙生物、昊海生科为代表的注射医美产品生产商,由于掌握生产注射医美产品技术和原料,因此生产成本较低;代理收购模式下则因需要支付较高代理或收购费用,利润空间被压缩。

在我们所选取的6家医美产业链上游上市公司中,爱美客的销售毛利率为94.39%、销售净利率为66.78%,位列行业第一。同样有注射医美产品自研销售业务的华熙生物和昊海生科的毛利率也相对较高,分别为77.43%、69.84%。

爱美客以注射填充类医美产品生产制造为核心业务,公司销售毛利率高达94.39%;华熙生物业务板块包括功能性护肤品、原料产品、医疗终端等,其玻尿酸业务的毛利率为87.06%,整体毛利率为77.43%,均处于较高水平。

因此,若从盈利能力指标销售毛利率和销售净利率角度看,在医美产业链上游的盈利能力比较中,自研模式优于代理模式。