出品:新浪财经上市公司研究院

作者:新消费主张/cici

近年来,受医美规模不断扩大、行业渗透率提升,多家传统医药企业抢滩医美市场,四环医药正是转型队伍中的一员,成立一站式新型医美平台“渼颜空间”,通过“自研+BD”模式不断扩充医美板块产品矩阵,医美板块的营收贡献率逐年提升。

8月30日,港股四环医药发布2022年半年报。公司收益为14.64亿元,同比下降23.3%;公司拥有人应占溢利约4040万元,同比下降93.4%;期内亏损为9590.10万元,同比止盈为亏。

这份并不容乐观的半年报向我们透露出两个信号,第一,公司寄予最大希望的业务之一——医美业务非但未提振公司业绩,反倒成了业绩下挫最为严重的板块,共实现收益0.99亿元,占比6.75%,收益规模较去年同期下降61.8%;第二,公司寄予最大希望的业务之二——布局十余年的创新药业务创收为0。

全线业务收益下降 医美业务“抱薪救火”、收益下降61.80%

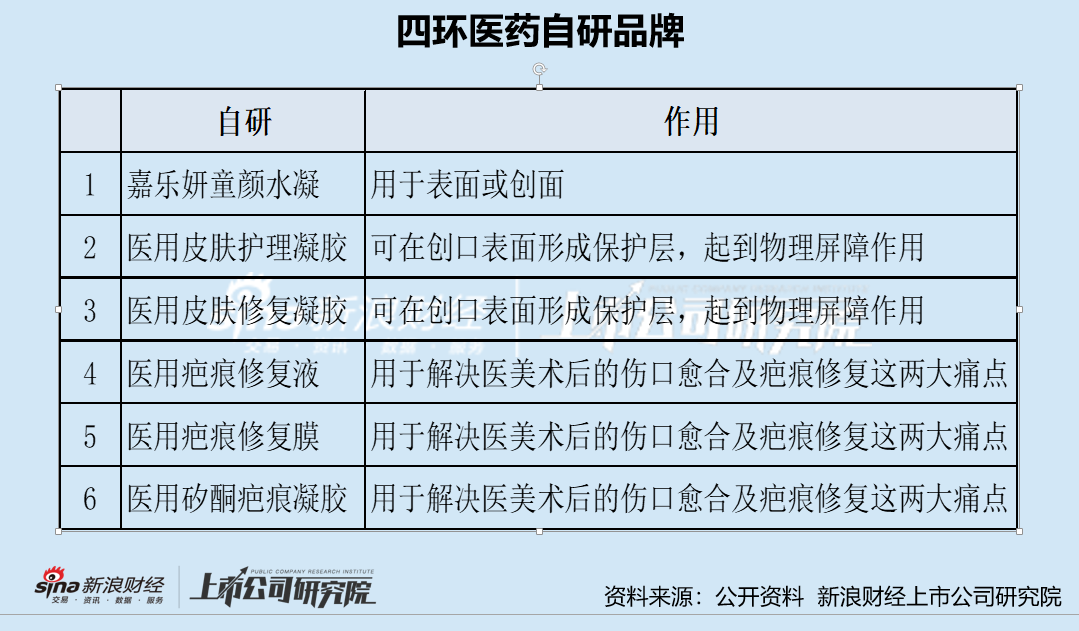

四环医药主要从事药品研发、制造及销售业务, 并于2014年开始通过代理和自研布局医美领域,旗下医美子公司渼颜空间目前已有十余款医美产品,其中代理产品主要集中在技术门槛较高的注射类轻医美产品,自研产品则是集中在技术门槛较低、壁垒较低的医用敷料领域,主要用于医美手术后创面修复。

2020年10月,四环医药独家代理的韩国生物制药公司Hugel,Inc.生产的注射型A型肉毒素“乐提葆”获得药监局的批准上市,成为第4个获准在中国上市的A 型肉毒素。2021年2月四环医药代理的该产品上市销售,也使公司受到了广泛的关注。

无论是获批的独家代理产品“乐提葆”(Letybo),还是玻尿酸,似乎都带给四环医药更大的业绩想象空间。2021财年,公司医美业务营收及净利润分别为约3.99亿元及约2.49亿元,同比分别增长1383.3%及971.1%。成为了四环医药扭转业绩颓势的抓手。

然而,好景不长,2022年上半年四环医药这个业绩抓手——医美业务便也深陷泥潭,这对于四环医药整体业绩影响而言,无异于雪上加霜。

报告期内,四环医药共实现收益14.64亿元,同比下降23.3%,其中医美业务板块反倒成了业绩下挫最为严重的板块,共实现收益0.99亿元,占比6.75%,收益规模较去年同期下降61.8%。

由此可见,医美业务并未像四环医药期待的那般高开高走,反倒拖了公司业绩的后腿,对此公司在半年报指出医美业绩下滑主要是因为下游终端无法开业服务所导致的消费减少,从而传导至上游出货量减少。

四环医药出货量如此大规模下滑也绝非仅受疫情影响,这或与企业自身医美业务的经营、产品力、渠道营销都存在一定的联系。

创新药迟迟难进收获期 若剥离仿制药后还剩什么?

2022年7月,四环医药宣布进行商业模式调整,拟于未来12-24个月内逐步完成潜在出售事项,剥离出售部分未达经营预期、不符合长期战略发展目标的仿制药、其他非核心医药及大健康类业务资产,当前已以1.18亿出售存在潜在同类竞争并产生净亏损的北京轩升制药公司。

2022年,四环医药仿制药业务实现的收益为12.33亿元,为公司贡献了84.05%营收;实现经营溢利6.83亿元,约是医美业务经营溢利的16倍多,无疑是四环医药的“造血”主力。既然如此,四环医药还要逐步剥离部分仿制药业务呢?

在2019年7月1日公布的《第一批国家重点监控合理用药药品目录(化药及生物制品)》中,四环医药有神经节苷脂钠注射液(GM1注射液)、脑苷肌肽注射液、前列地尔脂乳注射剂、曲克芦丁脑蛋白注射液、丹参川穹嗪注射液、注射用脑蛋白水解物以及马来酸桂哌齐特注射液等7种药物被纳入。2018-2019年,四环医药上述进入监控目录的7个品种分别占当期营收的81.57%、78.95%。

受此影响,2019年四环医药营收、净利润双降,开启了长达3年的业绩颓势。进入集采时代后,仿制药便过了躺着都能赚钱的时代,药企核心品种一旦在集采中丢标,将会带来致命打击,甚至好几年都无法走出业绩下挫的泥潭,这无疑再一次降低了市场对于四环医药的预期。

仿制药的故事不好讲,四环医药便寻找新的发展故事线——医美和创新药。医美业务2022年上半年的业绩重挫无疑是给了四环医药当头一棒,创新药又能抗下业绩的大旗吗?从创新药的研发进度来看,四环医药创新药进入收获期或还远。

四环医药创新药业务领域布局应重点关注轩竹生物和惠升生物的创新药研发,其中轩竹生物聚焦消化、肿瘤、代谢等重大疾病领域,涵盖小分子化药、单抗、双抗、抗体偶联药物等领域;惠升生物则是重点关注糖尿病及其并发症领域。

2022年上半年,四环医药创新药及其他药品板块的收益约为1.326亿元,该业务板块收益全部来自公司CDMO业务板块,而创新药业务板块的收益依旧为0。

医美业务业绩大幅下滑后,创新药成为了四环医药的希望,然而该业务目前创收依旧为0,布局十余年迟迟未能进入收获期,短时间内恐难起四环医药的业绩大梁。