环球老虎财经

从曾经的辉煌,到近年的落寞。连续数年亏损的海正药业,能不能借助本次重组完成华丽转身?

近日,海正药业发布公告,将向HPPC Holding SARL发行股份、可转换公司债券及支付现金购买其持有的瀚晖制药有限公司49%股权,预估交易价格区间暂定为43.37亿至44.84亿元,并募集配套资金不超过15亿元。

此前,瀚晖制药由海正药业、海正杭州(海正药业全资子公司)和HPPC(高瓴旗下基金控股)分别持股46%、5%、49%,此次交易完成后,瀚晖制药将由海正药业全盘接管,成为上市公司全资子公司,而此前作为瀚晖制药股东的HPPC则通过重组交易间接入股海正药业,持股比例超过5%,高瓴资本也将间接成为海正药业的重要股东。交易完成后,HPPC持有海正药业的股份与可转债均锁定12个月。

重组预案出炉之后,开牌当日,海正药业一字涨停。

然而在此情形下的大涨,究竟是海正扭亏为盈的前兆,还是一次单纯的“高瓴效应”?

过去的辉煌

海正药业的前身海门化工厂成立于1956年,一开始只是一家生产樟脑块、樟脑粉的小工厂。1976年,工厂更名海正制药厂,开始涉足制药行业。

更名次年,海正便以八万元买入了中科院研发的克念菌素——一种治疗前列腺增生的新药。

这种市场行为,在当时可谓是“吃螃蟹”的举动,八万元在彼时也称得上一笔高额费用。但高风险也带来了高回报,仅仅两年过后,海正产值超千万,成为了一家颇具规模的原料药厂。

在此以后几年,吃到甜头的海正制药一路高歌猛进。其从上海医药工业研究所买断阿霉素,进行实用化研发后顺利投产,结束了中国癌症药物依赖进口的历史。随后又与上海市农药研究所合作研发出阿福菌素,获得了第一款单品种利润超亿元的产品,借此挺进兽药领域,并逐渐走上多方位发展的道路。

而在多项产品获得成绩之后,海正药业还高瞻远瞩,将眼光投向了更远的地方。

在意识到当时国内药物市场尚小、资金回流速度有限的劣势之后,海正便转向海外,并开始申请国外药物审批。

在1992年获得第一个FDA证书起,海正不断获得国际市场通行证,并逐渐步入国外中高端原料药市场。至2004年,海正已有9类原料药通过FDA认证,并在美国占据此类药物65%的市场份额。

海正在国际原料药的市场打出一片天地,为中国的药物出海奠定了基础,堪称时代的引领者。

另一方面,海正药业也没有安于现状,故步自封。其不断推动药物研发,从一开始的买成果并产业化,到联合研发,再到后来的自主研发,海正药业都没有停下过脚步。

锲而不舍的研发也带来了回报。2014年,海正药业营收首次突破百亿大关,净利润3.08亿元。在2000年以3.19元的发行的股票,到2015年也到达了27.60的高位。

但在迎来自己的巅峰之后,海正走起了下坡路。

当前的困局

海正药业的落寞,其实早有源头。

2000年以来,随着原料药的利润被削薄,海正药业便早早开始寻求新的出路。在加大科研力度、研发仿制药和创新药的同时,该公司还向外寻求力量,与国外药企达成合作。

不过在转型途中,海正面临的严峻考验不止来自于利润的减少。

2011年,史上最严限抗令出台,海正药业的抗生素业务受到打击。2015年,由于实验室数据完整性不足,海正药业的阿卡波糖等15个原料药被禁入美国市场。次年,海正又收到欧盟药品管理局的警告,部分产品同样被禁入。

在连续的压力下,海正药业的市值依旧坚挺。也许是在高市值的刺激下,海正药业信心满满,在2015年前后不断扩张,在各个方向上增加了大量研发投入。

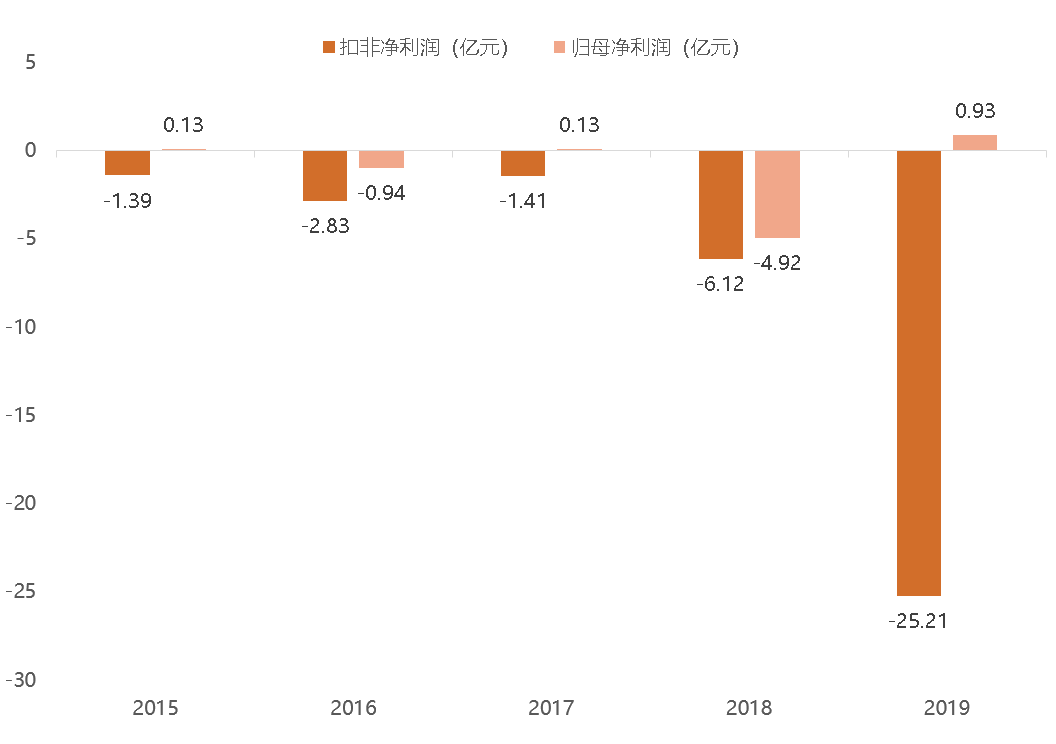

然而摊子铺得太大,后果就是带来管理的混乱。一部分研发迟迟没有进展,个别厂房甚至机械调试了一整年都没有开工。2015年起,海正药业扣非净利润连续五年亏损,归母净利润自2016年首次亏损之后,偶尔扭亏为盈,但也存在着财务粉饰避免ST的嫌疑。

2015-2019年海正药业扣非净利润及归母净利润

资料来源:海正药业年报

2018年,在海正药业耕耘了近60年的老厂长白骅辞去职务,黯然离场。新任董事长蒋国平上台之后,提出“聚焦、瘦身、优化”的发展战略,大刀阔斧地砍去公司内许多没有成绩、过于发散的业务,但一时也无力挽回局面。

海正的颓势早已显现,但是真正让海正药业的低迷进入大众视野的,是一次卖孔雀的事件。

2019年9月,海正将自家厂区内的23只孔雀低价卖出,作价15600元。

实际上,此举是因为FDA、WHO检查禁止厂区出现猫狗。出于谨慎考虑,海正药业决定将厂区内的孔雀一并处理掉。

一万多元,对于一家大型药企来说可谓九牛一毛。但放在外界公众眼里,却是海正药业捉襟见肘,需要筹措资金的明证。这也怪不得大家瞎猜,因为在此阶段,海正药业已经进入了卖卖卖的模式当中。

早在2019年3月28日,海正药业便公开挂牌出售位于北京、上海、杭州、椒江四处的闲置房产。而在2019年6月22日,海正药业也通过台交所挂牌转让位于杭州富阳鹿山新区的闲置办公大楼。

除了卖房产,2019年7月,海正药业宣布对控股子公司浙江海正博锐生物制药有限公司实施增资扩股及部分老股转让。2019年12月底,海正药业挂牌又转让控股孙公司浙江海正宣泰医药有限公司51%股权

那么这一次被海正制药收回49%股权的瀚晖制药呢,难道也是海正在这一阶段自己卖出去的吗?

瀚晖制药的股权,还真不是海正让出去的。

瀚晖制药的前世今生

当了解完海正药业的兴衰史,再来看瀚晖制药的历史,似乎会更明朗一些。

2012年,海正药业与辉瑞在中美经贸合作论坛上达成合作协议,并共同投资2.95亿建立合资公司。海正、辉瑞分别持股51%和49%

这家公司定名为海正辉瑞,而它就是瀚晖制药的前身。

按理说,海正辉瑞的成立似乎是一件双赢的事。对于海正而言,其正处于转型的关键时间点,急需一个可靠的、具有强大研发实力盟友,实力雄厚的跨国药企辉瑞无疑是个优质的选择。对于辉瑞来说,中国是他们的一个重要战略地点,他们需要一个足够强劲的国内力量帮忙开拓市场,根底深厚、具有庞大原料药产业链的海正也正是不二的佳选。

这一合作一度创下跨国药企在华投资的最大规模。

但最终,这个合作还是散了。

因为海正逐渐发现,这次合作并没有想得那么美。辉瑞虽然投资,却不愿意分享技术,只是单纯地把海正药业当成了一个原料药的提供商和方便其扩大市场的工具。

借助海正的本土优势,辉瑞将药物产品的销售额不断扩大,攫取了不小的利益。当然,海正在这个过程中也没有吃大亏,靠着海正辉瑞的药物出售,海正药业保持着盈利,度过了自己巅峰期的最后一段旅程。

直到来自辉瑞的药品出现断货的情况。

2015年,海正辉瑞的王牌产品“特治星”断供,当年公司销售收入减少近十亿,辉瑞赔偿1000万美元。但到了2016年,“特治星”依旧无货,直到2017年7月,药物才恢复供应,但已于事无补。

2017年11月11日,在交出又一笔赔偿金后,辉瑞签署了其在海正辉瑞49%的股权转让协议,之后辉瑞不再直接或间接持有海正辉瑞任何股权权益。

按照合同的要求,海正辉瑞只得改名为瀚晖制药。

此时接盘的,便是高瓴。

高瓴通过HPPC,以2.8639亿美元(约合20亿人民币)买下了辉瑞抛出的这部分股份。如今来看,就算不考虑海正的未来发展,这笔交易也至少达成了110%的收益率。

海正辉瑞更名为瀚晖制药之后,虽说少了辉瑞的直接加持,却通过技术转移将原有的产品国产化,保证了该公司的持续盈利。

而海正药业当前的最大支柱,也是瀚晖制药。2019年,瀚晖制药实现营业收入42.99亿元,占海正药业营业收入的49%。净利润为5.41亿元,是海正药业最赚钱的控股子公司,更是公司盈利的主力军。

用15亿募资和母公司的股权,以226.09%的溢价回收子公司瀚晖制药接近一半的股权,看似有些亏。但是通过拿回优势资产获取更多子公司利润,实际上可能反而是公司扭亏为盈的关键。

不过除了瀚晖制药的回归,海正药业还在其它方向上看到了复兴的希望。

海正的曙光

今年开春,当新冠疫情刚刚在国内肆虐时,各大药企也开始了“寻药之路”,并得到了一些模糊的方向。

在这几个方向之中,除了声名最盛的瑞德西韦,还有被称为“日版瑞德西韦”的法匹拉韦。

法匹拉韦原本是一种广谱抗流感病毒药物,曾被认为有望对埃博拉出血热发挥疗效。新冠疫情爆发之后,研究者们便迅速展开初期实验,并证明了其对新冠病毒有一定作用。

对海正来说,这无疑是个重大利好。

早在2016年,海正药业便与富士胶片株式会社签约,获得了在国内生产并销售法匹拉韦的权利。之后的四年中,其在法匹拉韦研发项目上已投入约4003万元。

当法匹拉韦可能对新冠疗效的消息出现后,海正在2月2日紧急申报上市,并在2月15日迅速获得生产批号,法匹拉韦成为国内首个获批的潜在新冠治疗药物。

与此同时,国家药监局还为法匹拉韦开辟应急审批通道,应急批准法匹拉韦进行临床试验,适应症为新型冠状病毒肺炎。

3月18日,科技部建议医疗救治组将法匹拉韦纳入诊疗方案,海正药业也开足马力加大生产,并迅速投放市场。至今年4月,法匹拉韦日产能已达到1.15万人份,累计生产了13.75万人份。

除了法匹拉韦这样的“意外收获”,海正药业在近年来轰轰烈烈的集中采购中也有了收获。资料显示,海正已经有三种药物品种被纳入第三批国家集采名单中,并列排在全国药企的第十三位。

海正药业第三批国家集采名单入选品种

资料来源:米内网

在此之前,海正也有多种药品纳入国家或地方集采,这对于药品生产单位成本较低、亟需释放产能的大药企来说,可谓是绝对的利好。

根据海正药业的业绩预告显示,其今年上半年预计净利润为2.05~2.55亿,比去年同期的5263万预增290~385%。这样的傲人成绩,也许正预示着其即将走上复兴之路。

在今年7月22日刚刚出炉的“2019年度中国医药工业百强榜”中,浙江海正药业股份有限公司处于中国化药企业排行榜第26的位置。

老骥伏枥,志在千里。海正药业这家曾经一度引领时代,却又在巅峰之后陷入困境的老牌药企,能否借势再度腾飞?

让我们拭目以待。