出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,万科企业股份有限公司(以下简称“万科”)发布公告称,董事会同意向股东大会申请新增不超过人民币500亿元的发行直接债务融资工具授权。

自万科2018年高喊“活下去”以来,房地产行业终按最悲观的路径,演绎了郁亮当初警示的“黑铁时代”。而站在当前央行支持民营企业推进并扩大债券融资(第二支箭)的政策环境下,在本应持续去杠杆的情况下,万科却突然欲加大发债力度,此举背后是万科缺钱了,还是要开始动手了?

融资力度或较往年明显加大

万科在公告中提到,计划发行的直接融资工具主要包括境内外市场的公司债券、中期票据、短期融资券、超短期融资券、绿色票据、永续类债券、资产支持类债券、企业债券等,或者上述品种的组合。

融资形式基本囊括了市场上的主要工具,并特意强调要将其中的部分资金,投资于长租公寓、物流地产、产业园、养老公寓等项目。

根据公司治理规则,万科董事会在2018、2019年和2021年,均提请过股东大会授权发行不超过350、320亿元、300亿元的直接债务融资工具。

实际上,截止到11月初,万科今年共发行债券238.9亿元,去年授权的不超300亿额度已基本用完。预计此次不超500亿额度也将在未来一段时间用完。

值得注意的是,相较于2018-2021年在三百亿出头的规模、2019-2021年间空档一年的情况,此次万科董事会提请授权的额度明显增加。此外,此次授权的时效达到了36个月,这其中或说明管理层需要充分的相机自由度,既希望在此次融资环境改善的条件下融比以往更多的钱,也希望留有一些时间和空间来观察市场的变化情况。

万科缺钱吗?

地产行业的低迷始于2021年中,至今已有近一年半,作为高杠杆商业模式的典型,如此长周期的低迷已然引起行业的剧烈调整。

尽管早在今年初政策已经开始吹风,而真正落地的利好则是3季度的“中债增”,我们可以将其称为“第一支箭”。包括此后的预售资金监管提取政策的放宽,及本月初交易商协会继续推进并扩大民营企业债券融资支持工具约2500亿元,我们可以称之为“第二支箭”。以及行业内传言可能存在的“第三支箭”,可以确定的是,当前融资环境对于优质民营房企确实有了较大边际改善。

如果说此前央行增信的中期票据规模不解渴的话,“第二支箭”的力度明显增强。截至目前,龙湖集团、美的置业、新城控股的申请额度分别达到200亿元、150亿元、150亿元,此外保利发展也将发行中期票据、短期融资券共计100亿元。而包括碧桂园、旭辉等在内的多家房企也在积极向监管申请“第二支箭”的发债额度。

再加上万科或申请的额度,预计2500亿元的“第二支箭”很快就要被“饥渴”的房企们抢完。而万科管理层直接提请不超500亿的融资授权,或有想抓住此次融资便利的考虑,房企去化不及预期,强如万科也无疑会“钱紧”。

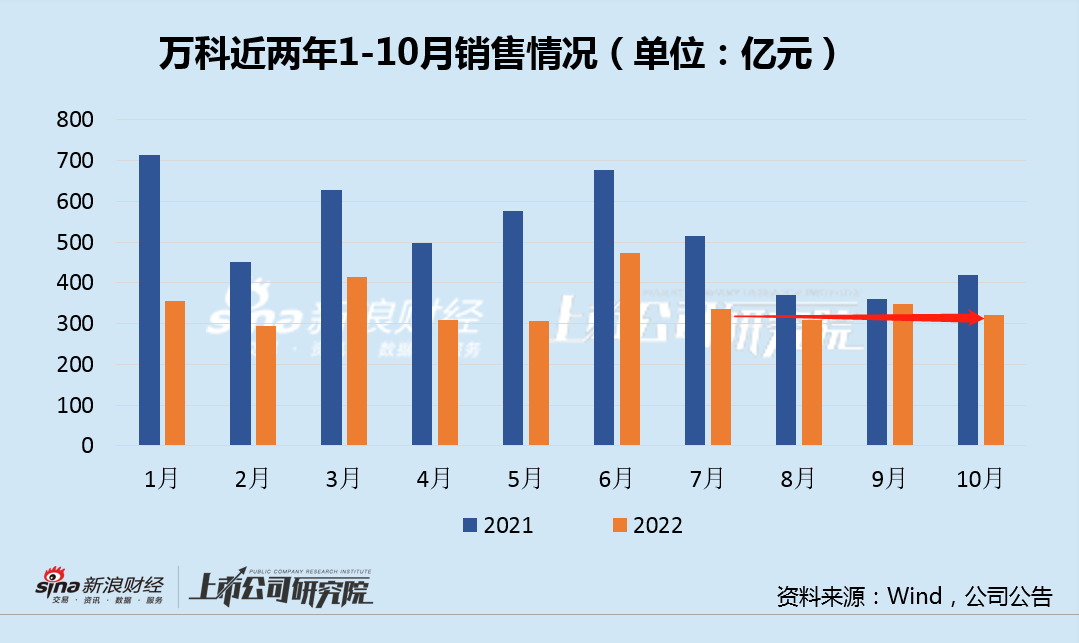

公告显示,1-10月,万科全口径合同销售面积2135.7万平米,销售额3467.7亿元,分别同比下滑33.4%和33.5%。虽然略好于克而瑞百强房企累计销售金额44%的下滑比例,但相较于保利、龙湖等还是有明显差距。

单10月,万科合同销售额321.0亿元,同比下滑23.5%,降幅较9月同比扩大,环比9月下滑。“金九银十”延续了低迷表现,全年基本在每月300亿规模左右徘徊,销售回暖不及预期。

由于销售低迷,万科现金流在三季度也开始不乐观。万科在今年第三季度实现营收1307亿元,同比增长25.3%,但实现归母净利润仅有48.3亿元,同比下降14.4%。销售和利润率下滑同时影响现金流,单三季度,万科的经营性现金流净额约为-124.6亿元,同比下降124.9%,导致现金流净额从上半年的83亿元减少为前三季度的-41.76亿元,同比骤降442.36%。

单从“三道红线”看万科的财务,是比较稳健的,但是在边际变化上,却是糟糕的。如果郁亮亲自督战销售仍不见起色,那么融资将会成为万科另一个倚重的流动性来源。

万科要出手了吗?

除了应对流动性风险加大融资外,万科在10月似有逆势发力抄底迹象。

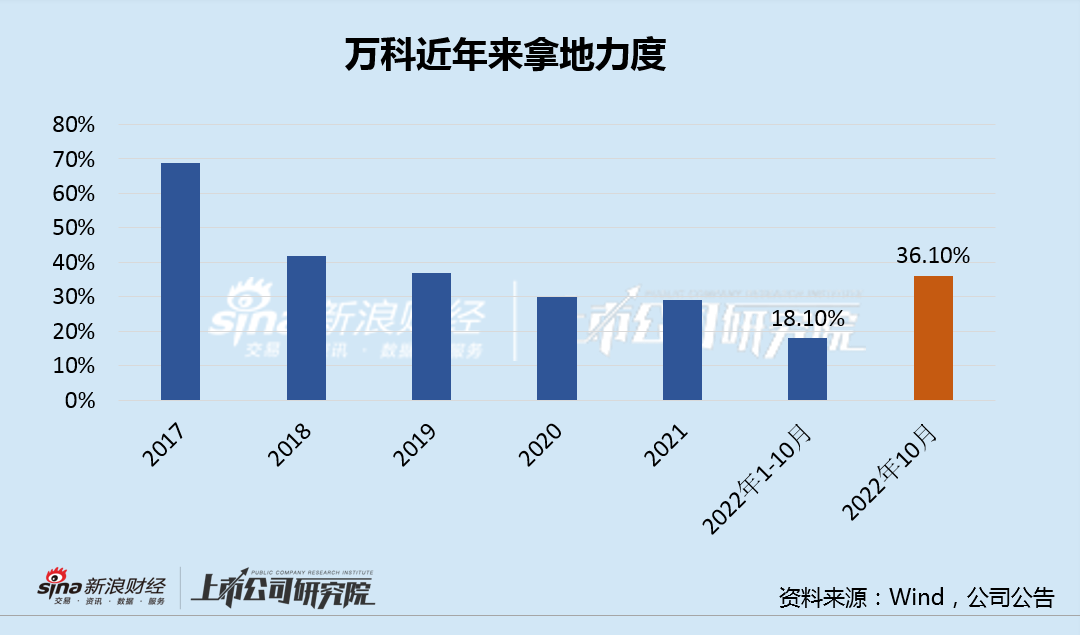

公告显示,万科今年1-10月共获取开发项目32个,拿地面积600.7万平方米,权益拿地面积378.7亿元。万科前十个月的累计拿地力度仅为18.1%,整体看相对较小,但10月份拿地边际增加明显。单月拿地总金额116亿元,拿地总建面114.8万方,拿地金额占销售金额的比重为36.1%,环比上升32.4个百分点。

万科自2018年喊出“活下去”口后之后,就一直在收缩拿地力度。如果说2020-2021年30%左右的拿地力度还能勉强维持开发规模平稳发展,今年前三季度则全面转为防守,直到今年20月才有明显的边际恢复迹象。

此外,万科此次公告的资金用途中也明确了要部分投资于长租公寓、物流地产、产业园、养老公寓等“地产+”项目。

重资产的自持、运营并非一朝一夕,对于目前营收近95%依然是地产开发的万科来说,短期内要想通过多元化业务扭转过于依赖地产开发的窘境难度较大,尤其是当前环境下需要大力投入资金,更是难上加难。

或许,郁亮在近期政策中看到了行业边际复苏的迹象,这才有了不仅拿地和多元化投入方面都有意加大力度,因此融资需求也将加大。可万科这一次若真逆势发力,成败关键在于,这次行业调整到底是普通周期,还是整体转向。