出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

在10月底披露三季报后,近日,龙大美食又披露了回购报告书,公司试图在三季度业绩好转的基础上提振股价的意图非常明显。

2021年以来,由于猪价下滑,公司出现大额亏损,今年前三季归母净利润数据依然不好看。三季度随着猪价的上涨,营收降幅有所收窄。同时预制菜业务三季度增幅较大,公司在机构调研中,反复强调了预制菜业务的高增长。

虽然预制菜是一个拥有很大想象空间的业务,但是目前龙大美食预制菜营收规模仍不算大,而且按照乐观预计,全年增速仅在10%左右。预制菜能否成为公司的业绩支柱还有待观察。

大幅亏损后龙大美食是否将迎来业绩反转?

11月16日,龙大美食披露了一份回购报告书。宣布公司将在未来12个月内,以不低于3亿元,不高于5亿元的金额进行回购,回购价不超过14.41元。按照上限回购,则回购比例将达到3.22%,回购股份用途为员工持股计划或股权激励。

从2020年12月份高点算起,龙大美食股价已经跌去30%。目前控股股东及其他股东仍有不少持股处在质押中。根据公司公告,截至今年7月8日,控股股东蓝润发展控股集团有限公司持股的39.49%仍处在质押状态,质押股数占到公司总股本的10.72%。截至9月23日,持股7.29%的股东莱阳银龙投资有限公司有4.91%的股份处在质押状态。

拖累股价的是公司持续下滑的业绩。2021年龙大美食营收减少19%的同时,出现巨额亏损,亏损金额达到了6.59亿元。今年前三季营收继续下滑26.25%,归母净利润由负转正,金额为4929.18万元,仅为2020年同期的15%。造成业绩大幅下滑的主要原因是猪肉价格的大幅下跌。

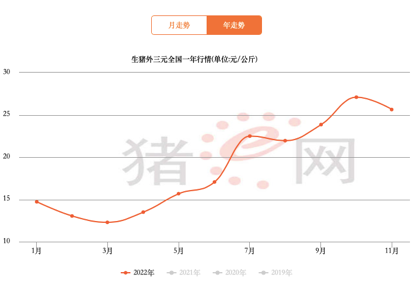

龙大美食收入主要受猪价影响。据公司披露,2021年受国内生猪行情的影响,猪肉类主要产品售价较2020年下降幅度超过30%,这使得当年猪肉销量增长40%的同时,营收减少了19%。与此同时,冷冻肉库存还在计提大额存货跌价,这造成了2021年的亏损。

从猪肉价格来看,这一轮猪周期在2021年初见顶,2022年上半年仍处在低位,第三季度开始回升。而公司第三季度营收同比下滑了5.89%,归母净利润下滑了33.87%,下滑幅度在收窄。

根据公司披露,6月底随着猪价快速回升,养殖板块已扭亏为盈。虽然鲜肉盈利空间压缩,但是冷冻肉释放了部分利润。接下来公司会不会迎来真正的业绩反转,是关注的重点。

(来源:猪e网)

令人费解的存货

对于龙大美食来说,2021年以来造成业绩大幅减少的重要因素是存货,而公司近年来在存货上的操作令人费解。

龙大美食收入来源主要为两项——鲜肉和冷冻肉,这两个产品收益具有负相关性。当生猪价格持续上涨时,冷鲜肉和熟食制品销量会减少,毛利率下降,冷冻肉利润则会上升。当生猪价格持续下跌时反之。

一般来说,公司会在猪价低位时大规模收储冷冻肉,猪价上涨时则快速出货,通过冷冻肉业务对冲猪周期。

但是,从公司实际操作来看,对冲结果一言难尽。这一轮生猪价格于2021年初见顶,而龙大美食在2021年上半年大量囤货,截至2021年三季末,其存货达到32.29亿元,同比增长了22%,大部分存货是6月份之前高价时所囤。这直接导致2021年计提存货减值5.19亿元,今年上半年仍计提5015.03万元。

高位囤的货从2021年四季度开始大幅减少,2021年底存货余额下降至15.67亿元,仅为三季末的48%。2022年上半年微增至18.14亿元,今年三季末则降至16.4亿元,是2019年以来的低位。

简单来说,龙大美食2021年上半年高价囤货,四季度低点则大量出货。事实上,冷冻肉保质期可以达到18-24个月,公司短期内大进大出的行为令人费解。

目前经过了持续上涨后,猪价到了一个相对高位,龙大美食的冷冻肉能给公司带来预期的业绩增长吗?

大幅扩张后 预制菜能否成为业绩支柱?

预制菜是龙大美食近几年重点布局的业务领域。

2021年上半年,龙大美食正式提出了“一体两翼”战略,以预制菜为食品板块核心,以屠宰和养殖为两翼支撑,并将证券简称改成龙大美食。龙大美食的预制菜以肉制品为主,目前大单品包括酥肉、肥肠、培根、烤肉、预制五花肉等。

2021年全年预制菜业务营收11.82亿元,同比增长4.75%,占营收比重约为6%。而今年前三季度预制菜收入约为9亿元,其中第三季度贡献了4亿元,营收占比接近8%。公司预计四季度增速不低于三季度,全年预制菜销售预计在13亿元以上。以此估算,今年全年预制菜业务收入增速为10%。

龙大美食预制菜客户以b端大客户为主,此外公司还在开拓b端小客户。目前大b占比为50%,中小b占比40%左右,还有10%来自c端。今年上半年受疫情影响,部分餐饮门店关闭,上半年预制菜总收入约在5亿元左右。三季度的快速增长应该与餐饮端的复苏有关。根据公司在11月份机构调研中的披露,“三季度大B客户同比增长 20%以上,中小B也实现了快速开拓”。

从龙大美食几块业务来看,目前养殖板块体量较小,利润贡献有限。贡献利润的是屠宰板块,但是受限于猪周期,屠宰板块具有很大的周期性,其冷冻肉在实际操作中很难做到较为精准的风险对冲。真正能够稳定盈利的是食品板块,因此公司寄希望于通过预制菜业务的增长,提升整体利润率。

从产能上来看,龙大食品现有食品加工产能15.5万吨,在建和待建产能达到17.5万吨,全部建成后总产能将达到33万吨每年,基本完成了全国化产能布局。

但是目前公司预制菜规模较小,按照最乐观的估计,全年增速也仅为10%,公司后续增长能否支撑产能扩张,仍有疑问。伴随着公司的扩张,在建工程和固定资产近年来大幅增长,一起大幅增长的还有应收账款,2021年应收款达到了9.03亿元,一举增长84%,今年前三季应收款同比增速则达到了35%。

另一方面公司有息负债依然高企,前三季短期借款总额为13.6亿元,长期借款加应付债券总额为10.07亿元,有息负债总额23.67亿元。去年产生了1.11亿元的利息费用,今年前三季利息费用仍高达8088万元。

大幅扩张之下,如果未来销售不及预期,这些都将成为龙大美食的风险因素。