相关公司: 平安证券 中天国富 东兴证券 申万宏源 首创证券 西部证券 瑞银证券 兴业证券 海通证券 渤海证券 德邦证券 民生证券 中金公司 招商证券 东吴证券 湘财证券 国泰君安 东海证券 华安证券 开源证券 东莞证券 长城证券 华英证券 华创证券 华金证券 东北证券 安信证券 华西证券 华龙证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

近日,A股上市公司*ST新海(维权)(也称新海宜)收到证监会《行政处罚及市场禁入事先告知书》(下称《告知书》),公司财务造假程度触目惊心。

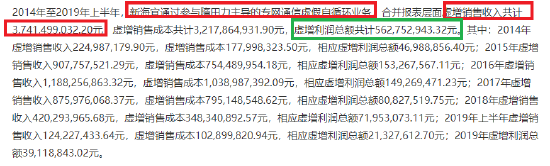

《告知书》显示,*ST新海2014年至2019年年度报告及2019年半年度报告存在虚假记载,合并报表层面虚增销售收入共计37.41亿元,虚增销售成本共计32.18亿元,虚增利润总额共计5.63亿元。

而*ST新海开始财务造假的2014年,也是兴业证券保荐公司配股股份上市的一年,也处于兴业证券作为公司2013年重大重组的财务顾问的持续督导期。在持续督导过程中,兴业证券不仅没有发现公司的财务造假,甚至在保荐工作报告中为公司的财务真实性“打保票”,很难称得上是勤勉尽责。

凭借着2021年保荐业务的表现,兴业证券跻身A类投行。但到了2022年,兴业证券撤回的IPO数量陡增,保荐失败率由2021年的25%激增至50%,或难蝉联A类投行。

*ST新海卷入隋田力案 兴业证券对明显财务造假竟毫无察觉?

《告知书》显示,*ST新海通过参与隋田力主导的专网通信虚假自循环业务,虚增销售收入、利润,导致2014年至2019年年度报告及2019年半年度报告虚假记载。

2014年-2018年、2019年上半年,*ST新海通过参与专网通信虚假自循环业务,合并报表层面虚增销售收入共37.41亿元,虚增销售成本共计32.18亿元,虚增利润总额共计5.63亿元。

来源:*ST新海公告

来源:*ST新海公告

2014年3月,新海宜董事长张亦斌与隋田力等人入股成立苏州新海宜信息科技有限公司(新海宜信息)、苏州新海宜电子技术有限公司(新海宜电子),开展专网通信业务。

其中,新海宜电子自2014年3月至2019年8月31日纳入*ST新海合并报表范围,但*ST新海未实际控制新海宜电子,一是因新海宜信息和新海宜电子的股东存在代持情况,去除代持后隋田力实际持股占比最高。二是被投资方新海宜信息、新海宜电子设立目的就是从事专网通信业务,该业务由隋田力主导而非上市公司。

令人感到不解的是,兴业证券对不是由*ST新海真正控制的子公司,几年内竟毫无觉察。并且,在兴业证券持续督导的2014年、2015年,新海宜信息、新海宜电子通过专网通信虚假销售自循环业务为*ST新海虚增了超11亿元的营收,虚增了2亿元的利润总额。

令人更加不解的是,新海宜电子等实际上不是由*ST新海控制的公司,从子公司设立及隋田力代持股份那时起,上市公司实控人及主要负责人就知道这个事实。那么,新海宜电子开展虚假销售自循环业务,上市公司及主要负责人也应当知情,而持续督导券商竟无察觉?

资料显示,*ST新海专网通信虚假销售自循环业务,体现为没有无实物流转,仅是合同、单据及资金上的流转。但*ST新海对上述因虚假销售循环形成的收入、利润作为正常硬件产品销售收入、利润予以确认。

对于没有实物流转的虚假销售自循环业务,持续督导券商兴业证券只要稍微勤勉尽责,对相关业务的客户、供应商进行书面核查,就不难发现其中猫腻,如整个业务链都有隋田力或其关联方的影子,相关客商之间存在交织。

财报显示,*ST新海2014-2017年第一大供应商都是新一代专网通信技术有限公司(新一代专网通信),新一代专网通信在2017年9月之前,也是隋田力通过其全资控股的上海星地通讯工程研究所控制。

来源:*ST新海公告

来源:*ST新海公告

2015年-2018年,*ST新海第一大客户都是富申实业公司。在个别工商信息查询工具上,富申实业的唯一股东的确显示为上海市政府第五办公室。据某证券媒体报道,上海市政府从来没有“上海市政府第五办公室”这一机构。

在国家企业信用信息公示系统中,富申实业公司暂无股东信息,出资人(主管部门)信息一栏为空白,自成立以来也未有过工商变更。富申实业公司注册地为上海市徐汇区武康路117弄2号,但这是一处历史建筑群,处于封闭状态, 富申实业公司在此办公的可能性很小。

从工商信息及电话询问就可以查出*ST新海客户存在异常,为何兴业证券在持续督导过程中没有发现该异常?

如果书面核查难度大,兴业证券可以也应当实地走访新海宜电子、供应商、客户或者涉及的物流公司,也不难发现其中骗局,毕竟一两家新成立公司两年就贡献超11亿元营收、2亿元的利润值得高度警惕,哪怕去实地参观也有价值。

在隋田力专网通信案被曝光后,隋田力控制的多家公司被证实是空壳,且不同客商之间的注册地址、工商电话相同或相近,这些通过工商信息查询便能找到线索。如果兴业证券去实地走访新海宜电子的客商,了解的情况将会很多,对于是否开展真实业务便做到了心中有数。

2013年,*ST新海总营收仅8.23亿元,2015年就飙升至17.42亿元,两年内翻倍增长但终被发现造假。试问,兴业证券是否对*ST新海新成立子公司的基本情况,及新开展业务收入暴增的合理性和真实性,有无最基本的质疑?

兴业证券在对*ST新海持续督导保报告书中信誓旦旦地称:公司已披露的公告与实际情况一致,不存在应予披露而未披露的重大事项。本次持续督导阶段,保荐机构在履行对发行人的保荐职责期间,发行人未发生重大事项并需要保荐机构处理的情况。

一名财务人士称,隋田力能够用十分原始的方法进行自循环销售业务造假,卷入十几家上市公司,涉案金额高达近千亿元,其中一个主要原因就是券商、会计师事务所等中介机构没有勤勉尽责。

那兴业证券是否该对*ST新海财务造假承担责任,是否会遭受处罚?2005年、2013年、2014年、2019年修订的《证券法》,都明确了中介机构与上市公司对财务造假承担连带赔偿责任,适用过错推定原则。

兴业证券是否遭处罚用的是《证券发行上市保荐业务管理办法》等规则,属于行政法大类,与民商法中的过错推定原则不同。

《证券发行上市保荐业务管理办法》第六十七条规定,保荐机构出现向证监会、证券交易所提交的与保荐工作相关的文件存在虚假记载、误导性陈述或者重大遗漏等情形的,证监会可以视情节轻重,暂停保荐业务资格3个月到36个月,并可以责令保荐机构更换董事、监事、高级管理人员或者限制其权利;情节特别严重的,撤销其保荐业务资格。

IPO保荐失败率高达50% 恐难蝉联A类投行

近期,中证协公布了《2022年证券公司投行业务质量评价结果》,12家公司被评为A类,其中包括兴业证券。

值得关注的是,中证协此次对投行质量评价的期间为2021年1月1日至12月31日,评价项目是审结的全部主板、创业板、科创板首发和再融资项目,这说明兴业证券A类投行评级是基于2021年度的业务表现。

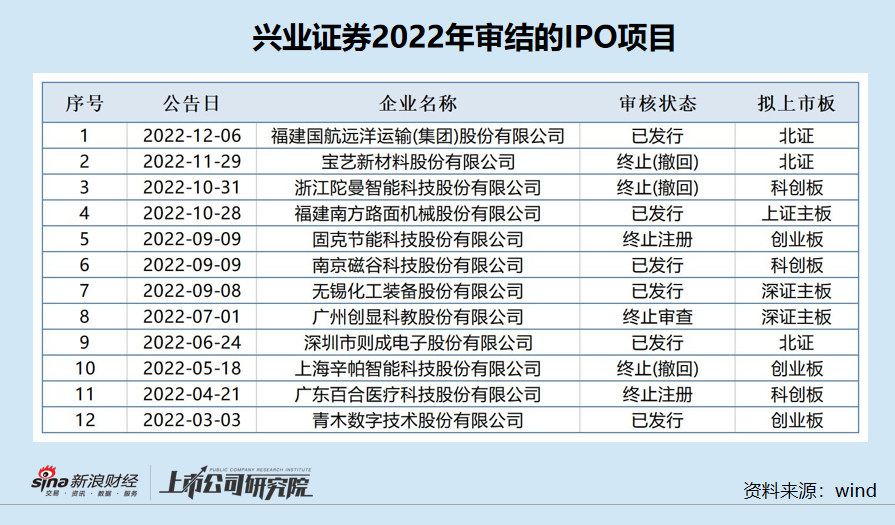

wind显示,兴业证券2021年有12个IPO完结的项目,其中成功发行的9家,撤回3家,IPO保荐项目的失败率为25%。

但到了2022年,兴业证券12家完结的IPO项目中有6家撤回,IPO保荐项目的失败率升至50%。

由于券商保荐的再融资项目(一般是定增、配股等)的成功率较高,且兴业证券2022年的再融资项目成功率与2021年基本相当,故IPO项目的成功率将决定兴业证券2023年投行分类的评定。

根据《证券公司投行业务质量评价指标(保荐业务)》,保荐机构撤回的项目要不同程度的扣分。

在兴业证券2022年度撤回的6家项目中,百合医疗和固克节能或许应该扣100分,因为两家公司都是在注册阶段却出现了可能不满足发行条件的问题。

百合医疗的主营业务是一次性使用医用耗材等医疗器械的研发、生产和销售。公司于2021年3月通过科创板上市委审核,次月提交注册。等待了一年后,百合医疗于2022年4月终止注册。

2021年4月,证监会修订了科创属性评价标准,百合医疗的科研人员占比不符合评价指标。截至2021年6月30日,百合医疗研发人员合计276人,占比9.55%,低于10%的硬性要求。

固克节能2021年8月通过创业板上市委审核,2021年10月提交注册,2022年9月终止注册。

在注册阶段,固克节能出现了持续盈利(经营)能力存疑的质疑。在固克节能的大客户中,有许多家房地产开发商,其中包括恒大地产,但公司未对恒大项目应收款单独计提坏账准备。并且公司应收账款畸高,主要对象还是地产商,可公司没有披露14家地产商客户是否涉及“三道红线”情况。

此外,固克节能净利润还出现了大幅下滑,2021年扣非归母净利润同比下滑47.28%,接近五成。证监会要求固克节能进一步说明并披露公司生产经营是否保持稳定,核心业务、经营环境和主要指标是否发生重大不利变化。