出品:新浪财经上市公司研究院

作者:壹零

2023年1月,视觉人工智能公司云天励飞通过注册。

虽说AI公司在近年来上市属实不易,但云天励飞的IPO之路却更加坎坷。

根据上交所信息显示,云天励飞的科创板IPO申请早在2020年12月获得受理,2021年8月通过了上交所上市委审核会议,然而由于中途其中介机构被证监会立案调查,云天励飞注册程序被迫中止。2022年2月,云天励飞恢复了其发行注册程序。

而在2023年,云天励飞才终于通过了注册。从申请获得受理到通过注册,离登陆资本市场仅一步之遥,云天励飞用了两年多的时间。

云天励飞以人工智能算法、芯片技术为核心,为客户提供算法软件、芯片等自研产品,同时可根据客户需求,将自身产品、外购定制化/标准化产品、安装施工服务等打包以解决方案的方式交付给客户。

在此赛道中,云天励飞所要面临的竞争重重。在视觉人工智能领域, AI四小龙商汤科技、云从科技、旷视科技、依图科技的业务和盈利模式与云天励飞都很相似,而海康威视、大华股份以及华为、浪潮等传统厂商也在自身硬件产品的优势上切入人工智能赛道,对初创公司形成一定压制。同时,在云天励飞也涉及的人工智能芯片领域,潜在竞争者更是来自全球。

在这样竞争对手云集的赛道中,云天励飞却没有体现出强健的竞争力和盈利能力,但人工智能公司当前的“病征”在云天励飞身上却一个不少。此外,成立8年却从未盈利、上市关卡要走超过2年的云天励飞近年来被硬件成本显著拖累毛利,市场份额仅为1%。

AI公司通病一个不少 成立8年从未盈利5年亏损近20亿

在近几年的AI公司上市热潮中,AI公司所存在的共性问题暴露无遗。连年累亏、盈利困难、大客户依赖、回款困难等问题始终围绕在一众力图上市的AI公司中。我们选取了云天励飞招股书中所列举的同行业可比公司的业绩、经营数据进行对比发现,云天励飞也不例外,属于AI公司的上述问题,云天励飞一个也没有落下。

问题一:深陷亏损、盈利困难

亏损问题是AI公司所面对的“老大难”问题,对于该赛道而言,由于前期需要巨额的成本投入,营销、管理、研发方面的费用也样样难以缩减,因此亏损已经成为了AI公司的常态化业绩表现。

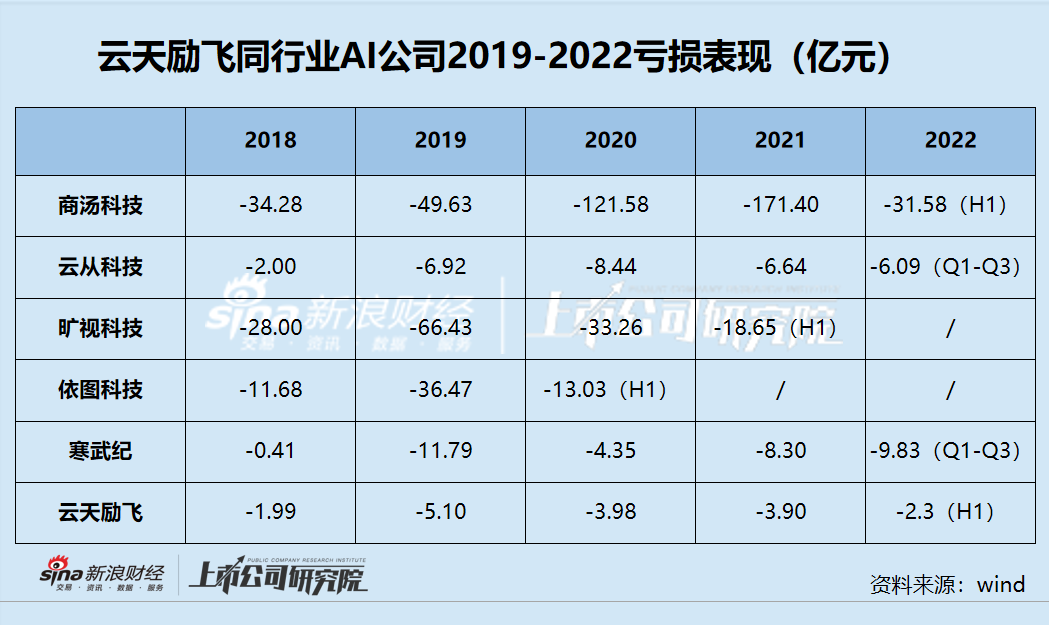

AI四小龙中率先上市的商汤科技、云从科技,在近5年的时间内已经分别累亏超400亿元、30亿元;一直力求上市却始终未果的旷视科技、依图科技,其已披露的数据相对有限,但从其上市困难的这一层面来看,盈利性问题或依然未解,成为其登陆资本市场的绊脚石;以人工智能芯片为核心的寒武纪亦是如此,在近5年来亏损超34亿元。

根据招股书显示,208-2022年上半年,云天励飞实现亏损分别为1.99亿元、5.10亿元、3.98亿元、3.90亿元与2.3亿元,亏损金额与上述公司相比较小的原因是因为云天励飞本身的业务规模较小。报告期间,云天励飞的销售净利率分别为-149.48%、-221.24%、-93.43%、-68.92%与-124.10%。

问题二:大客户依赖症

AI公司的另一通病是客户较为集中,其经营收入对于大客户的占比往往很高,存在一定的依赖。这一问题与公司的核心产品、解决方案的落地场景有关。

AI四小龙中的商汤科技与云从科技在上市之后较少披露其前五大客户的占比情况,但结合其上市前的招股书来看,对于前五大客户的依赖程度严重。从距今最近的数据来看,商汤科技的前五大客户收入占比达到59.3%、云从科技为69.58%、旷视科技为25.1%、依图科技为62.02%;寒武纪的这一问题最为严重,在2018-2021年均在85%以上。

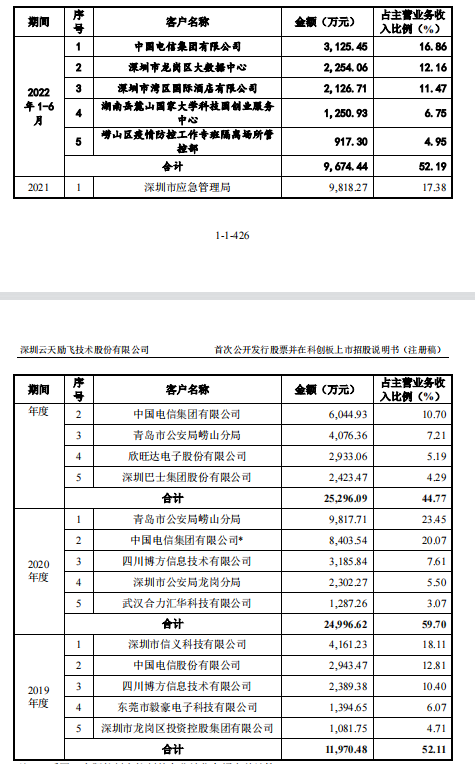

2019-2022年上半年,云天励飞的前五大客户收入占比分别为52.11%、59.70%、44.77%与52.19%。

需要注意的是,云天励飞一面是超过一半的收入依赖大客户,一面却是前五大客户的稳定性较低,报告期内各期均存在若干个新增的重要客户。

资料来源:招股书

资料来源:招股书

可以看出,除了中国电信以外,2022年上半年云天励飞的其他前五大客户在以前年度均未出现过,也就是说,来自曾经的大客户的收入在2022年上半年存在显著减少的现象,云天励飞在维系大客户关系方面或存在一定问题。

问题三:回款困难

AI公司中另一显著的通病则是回款困难,而这与AI公司产品/解决方案落地的场景与终端客户的性质有关。根据云天励飞的招股书显示,其主要最终客户以各地政府单位、公安机关、大型商场、机场车站等交通枢纽的业主单位、大型企事业单位、社区物业公司等为主。客户为B端、G端为主的情形决定了公司很难有较强的议价能力,具体回款能力基本上是客户所决定的。

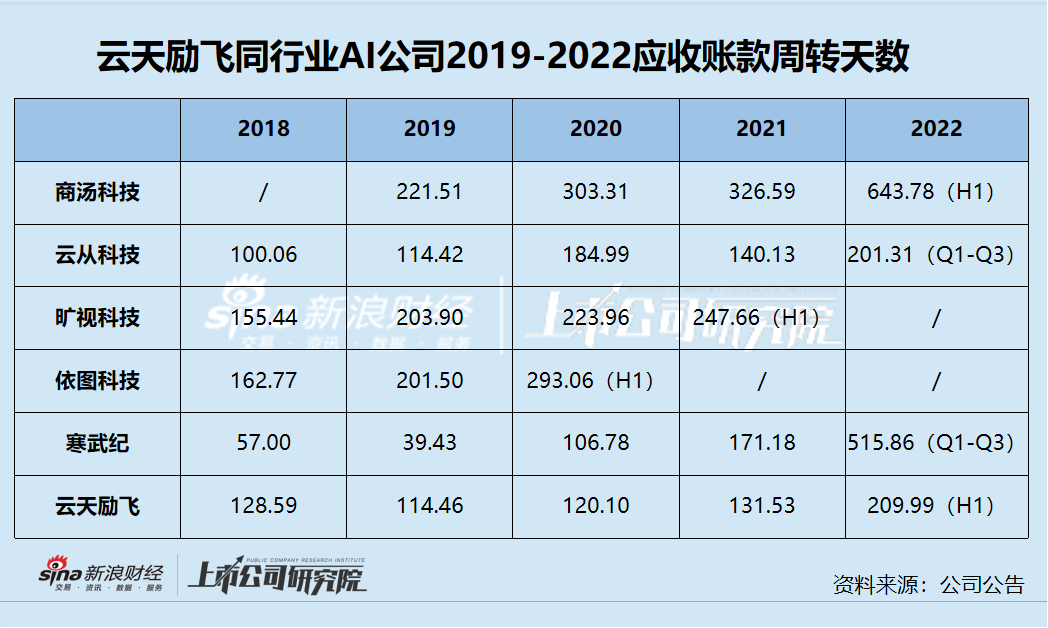

从能够反映回款困难这一问题的指标之一应收账款周转天数来看,AI四小龙中,商汤科技的天数最高,在2022年上半年高达643.78天,旷视科技、云从科技、依图科技的天数均在200天以上,且具备逐年升高的趋势;寒武纪在2022年上半年应收账款周转天数从171天猛增至515.86天。

2019-2022年上半年,云天励飞的应收账款周转天数分别为128.59天、114.46天、120.10天、131.53天与209.99天,天数逐年升高,回款愈发困难。叠加亏损的影响下,云天励飞的经营性现金流持续流出,分别为-2.34亿元、-1.88亿元、-2.43亿元、-1.76亿元与-2.05亿元。

市场份额被同行碾压 硬件成本拖垮毛利、未来盈利渺茫?

尽管与同行之间“病征”相同,但云天励飞的竞争力却远逊于同行。

根据招股书显示,根据沙利文咨询的统计和预测,2020年和2021年中国计算机视觉行业市场规模分别约为406.3亿元和669.1亿元人民币,按此规模计算,云天励飞近两年的计算机视觉解决方案市场份额预计仅为1%左右。而其上述同行的营收规模是其几倍甚至十几倍,在市场份额方面有着碾压性的优势。

而在芯片方面,云天励飞表示公司芯片尚未形成大规模销售,市场份额无法可靠评估。换言之,不论是与国际厂商英伟达等、还是与国内厂商寒武纪等相比,云天励飞的AI芯片在产品种类、业内知名度等方面均难以与其匹敌。

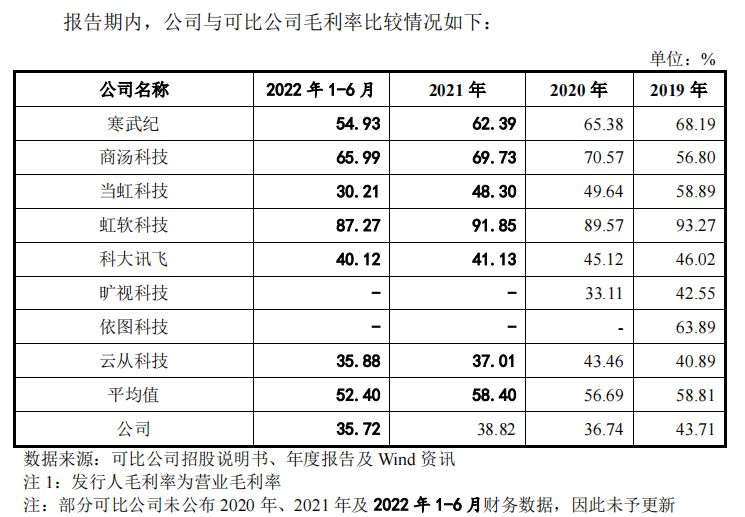

市场份额之外,云天励飞近年来的毛利率表现频繁拉低行业最低值。

根据招股书显示,2019-2022年上半年,云天励飞的毛利率分别为43.71%、36.74%、38.82%与35.72%,显著低于行业平均值的58.81%、56.69%、58.40%与52.40%,几乎均在行业内最低。

资料来源:招股书

资料来源:招股书

纵向比较频繁行业垫底,横向比较近年屡创新低,云天励飞毛利率的逊色表现未来有无翻身的可能?

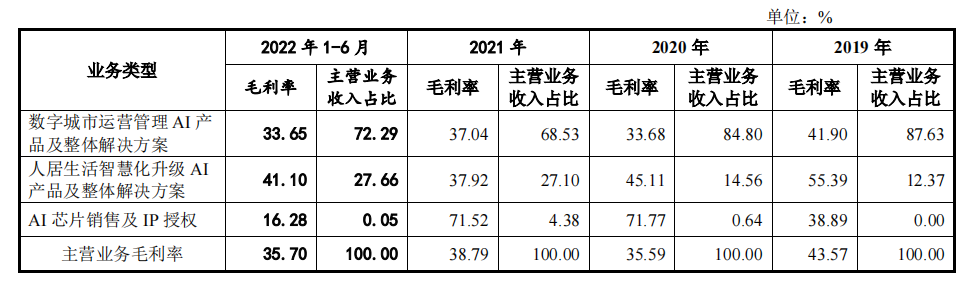

从不同业务来看,云天励飞的业务分为数字城市运营管理、人居生活智慧化升级以及AI芯片销售及IP授权,其中数字城市运营管理的业务占比均在70%以上,是云天励飞的最主要业务,对综合毛利率的影响最大。

资料来源:招股书

资料来源:招股书

报告期内,数字城市运营管理的毛利率分别为41.90%、33.68%、37.04%与33.65%,可以看出云天励飞的综合毛利率较低且下滑主要是因为该项业务所致。而这项业务是为客户提供综合性解决方案,包括软件及硬件成本,由于软件成本在前期开发阶段已费用化,因此该项业务的主要成本为外购硬件成本。

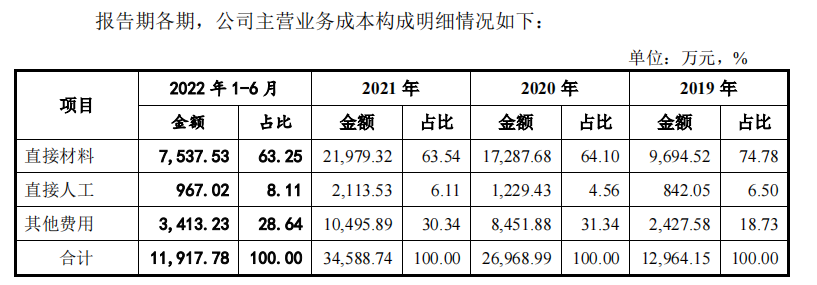

而从主营业务的成本来看,直接材料占到最大的比重,在近年来的占比分别为74.78%、64.10%、63.54%与63.25%。直接材料中,主要包括用于解决方案中的摄像头、通信模组、服务器等成本。

资料来源:招股书

资料来源:招股书

可以看出,近年来云天励飞外购硬件成本的占比较为固定,金额逐年增加,随着未来业务规模的扩大,其外购的硬件成本也将有所增加。

既然云天励飞没有硬件优势,在硬件成本方面或很难缩减,而其主营业务解决方案本身又对硬件不可或缺,那么其毛利率在未来或很难得到提高,长此以往对于公司的营销、研发费用等方面都将有所制约,甚至进一步扩大其亏损的程度。

而在其芯片方面,云天励飞或也难实现毛利率的自主把控。报告期内,芯片业务的毛利率分别为 38.89%、71.77%、71.52%与16.28%。公司自研的AI 芯片于 2018 年实现流片并于 2019 年逐步实现对外销售。

由此来看,2020与2021年芯片的毛利率相对较高,但在2022年上半年急转直下。云天励飞表示其毛利率的显著下降主要是由于上半年售卖的少量芯片系针对新开拓客户的试点业务,为建立合作关系,售卖价格较低。

在其业务规模较小之外,其毛利率的不稳定或在一定程度上反映了其芯片需要以极低的售价开拓客户,在市场中缺少竞争力。