出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

2023年1月份,A股共有32家上市公司发布定增预案,其中5家计划定增收购资产,27家公司用来募投新项目或补充流动资金。

审核方面,1月份共13家纯定增企业上会,12家过会,过会率92.31%; 共有2家定增收购企业上会,全部过会。

发行及募资层面,1月份共有37家(按上市日,下同)公司完成定增股份上市,合计募集资金999.56亿元,上市数量及募资总额较2022年12月有所下滑,主要系春节小长假影响。

①新增受理企业:浙商证券“圈钱”不止 80亿元定增火速引来监管函

1月份,A股共有32家上市公司发布定增预案,其中5家计划定增收购资产,27家公司用来募投新项目或补充流动资金。

在27家纯定增公司中,包含4家涉及房地产业务的公司,分别是迪马股份、天地源、新黄浦、中南建设。自2022年11月28日证监会宣布恢复上市房企再融资政策后,已有多家地产上市公司发布A股定增公告。

在27家纯定增公司中,浙商证券拟募资金额最高,为80亿元。浙商证券募资分别用于投资与交易业务、资本中介业务、偿还债务,投入金额分别是40亿元、25亿元、15亿元。

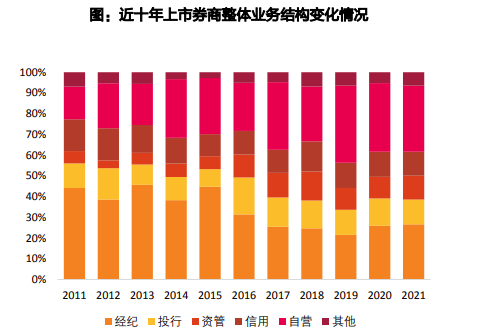

值得关注的是,投资与交易业务也称作券商的自营业务。2022年,大多数上市券商营收、净利润同比大幅下降,主要原因是自营业务收入的大幅下滑。

自营业务最显著的特点之一是受市场行情影响较大。2022年权益市场较为低迷、债市动荡,大多数券商自营业务收入大幅下滑。

要减少券商业绩对市场行情的依赖,应适当降低自营业务收入占比或者自营业务去方向化,而浙商证券却要募巨资放在自营业务上。同时,自营业务是券商同质化非常严重的业务,浙商证券加码自营业务,不利于建立差异化优势。

wind显示,浙商证券2021年通过定增募资28亿元(计划募资100亿元),2022年发行可转债募资70亿元,2021年和2022年发金融债累计融资453亿元。尽管最近两年频繁巨额融资,可公司依然要再通过定增“圈钱”80亿元。

在发布定增预案的第二天,浙商证券就收到了监管工作函,处理事由为非公开发行相关事项,涉及对象包括上市公司及董监高。

浙商证券称定增的背景和目的包括:“证券行业正进入重资本发展模式,基于牌照的通道业务在行业内收入占比逐渐降低,自营业务以及资本中介业务等重资本业务逐渐成为行业的主要推动力。”

但事实上,证券行业一直是重资本发展模式,自营业务、信用业务、资本中介业务一直都是重资产模式。2017-2021年,自营业务、信用业务等重资本业务收入占比近半,券商早已经是重资本发展模式。且自营收入占比在2019年达到一个峰值,占比约40%,2020年和2021年占比逐步下降。

来源:天风证券研报

来源:天风证券研报

此外,券商未来的主要推动力还包括财富管理业务、大资管业务(由“一参一控”变为“一参一控一牌”),这些通道或类通道业务收入占比很可能会提高,2022年的业绩情况将会是一个很好的证明。

不难发现,浙商证券为了证明将大部分募资投入到自营业务具备合理性也是“拼了”,刚收到的监管函是否与募资必要性、合理性有关,需要浙商证券进一步披露。

②上会审核情况:*ST同洲(维权)保壳式定增被否 红塔证券承揽“仙股”砸自己牌子

wind显示,1月份共13家纯定增企业上会,12家过会,过会率92.31%; 共有2家定增收购企业上会,全部过会。

1家未过会的定增企业是*ST同洲。预案显示,*ST同洲拟募资3.45亿元,用于补充公司流动资金及偿还债务。

3.45亿元的募资对*ST同洲保壳、持续经营至为重要。最近两年,*ST同洲因信披违规、虚假陈述、持续与经营能力存疑等一堆问题而面临退市风险。

*ST同洲定增被否原因虽未披露,但证监会的多轮问询都集中在公司的持续经营能力、虚假陈述等是否触及审核障碍等方面。

2021年7月,*ST同洲收到深圳证监局处罚决定书。处罚公告显示,公司2014-2016年严重信披违规、财务造假,这反映出公司内控存在重大缺陷,内控重大缺陷是定增实质性障碍之一。

*ST同洲及保荐机构红塔证券认为,公司及时纠正了内部控制中存在的缺陷问题,2018-2021年的内部控制不存在重大缺陷。

但*ST同洲虚假陈述案的消极影响还在扩大。截至2022年11月末,公司因虚假陈述被投资者诉讼要求赔偿的金额高达4325万元,且维权的投资者还在增加。

更重要的是,*ST同洲持续经营能力存疑,在退市边缘徘徊。2022年1-10月,公司实现扣除后营业收入9468.46万元,最后两个月只要收入达到532万元以上,就能够达到年度营收过1亿元,避免退市。

然而*ST同洲的财务真实性遭到质疑。2022年下半年,*ST同洲与业绩规模较小的贸易商指定的一家没有披露客户姓名的对手交易,合同金额高达4210万元,监管部门问询其是否虚增收入。

*ST同洲成为2023年第一家被否的纯定增企业,保荐人红塔证券也受牵累。但令人疑惑的是,纯定增项目的承销保荐佣金率并不高,一般在1%左右,可红塔证券为何为了三四百万元的承销费,去保荐一家濒临退市的“仙股”,进而砸了自己牌子?

③发行上市情况:国机汽车实际募资额缩水近九成 中信建投“躺平”四年?

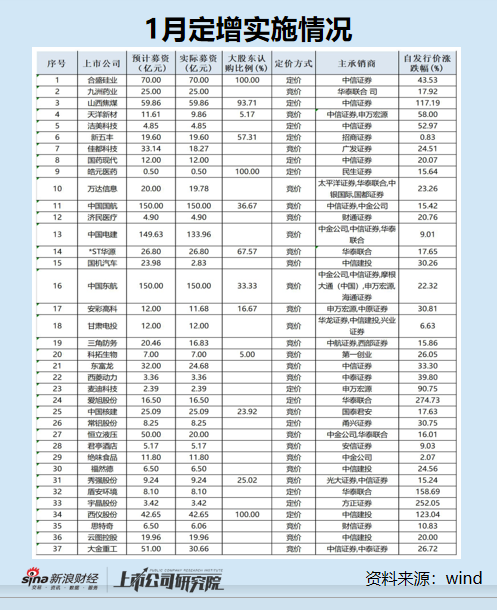

1月份共有37家(按上市日,下同)公司完成定增股份上市,合计募集资金999.56亿元。

在37家刚完成定增的上市公司中,实际募资额超过100亿元的有三家,分别是中国东航(150亿元)、中国国航(150亿元)、中国电建(133.96亿元);募资额最小的是皓元医药,仅实际仅募资0.5亿元。

截至2月10日收盘,37家公司的股价都较发行价实现了上涨,其中爱旭股份、宇晶股份、盾安环境、西仪股份、山西焦煤、麦迪科技6家公司的涨幅最高,分别为274.73%、252.05%、158.69%、123.04%、117.19%、90.75%。

值得关注的是,上述6家公司皆采取定价方式发行新股。定价方式可以在董事会决议公告日就提前锁定发行价,其距定增股份上市短周期一般还有半年甚至更长的时间,期间股价波动较大,且定价还可以“打八折”。

37家公司中,实际募资不及预期的有12家,其中,募资比例不及60%的有三家,分别是国机汽车、恒立液压、佳都科技,实际募资分别为11.8%、40%、55.13%。

其中,国机汽车在最早的公告中称,拟向国机集团发行股份购买其持有的中汽工程100%股权,同时向不超过十名符合条件的特定投资者以非公开发行股份的方式募集配套资金,拟募募资不超过23.98亿元。

如今,国机汽车实际募资仅2.83亿元,较预期缩水88.2%,接近九成,可谓“打骨折”。

事实上,国机汽车收购中汽工程早在2019年4月完成,而募集配套资金晚了近4年,且仅完成预期的11.8%。这一方面说明国机汽车对投资者的吸引力不足,另一方面可能说明主承销商中信建投的承销能力不够强。

上文提到,皓元医药实际募资额最小,仅为0.5亿元,但其承销费用率却明显高出行业水准。

Wind显示,皓元医药的承销保荐费用高达800万元(佣金率高达16%),发行费用高达948万元,超过了上述37家公司中的13家。

此外,定增项目的承销佣金率均值一般在1%左右,即便皓元医药的募资额较少,但发行费用超过13家募资额比自己高很多的公司,显属异常,而承销商民生证券则赚得盆满钵满。