出品:新浪财经上市公司研究院

作者:大眼楼管/cici

2023年1月31日,美克家居发布2022年年度业绩预亏公告,预计扣非归母净利润为-3.1亿元到-2.55亿元,同比由盈转亏。这份全年业绩亏损的预告似乎都在投资者预期之内,因为美克家居2022年已连续三个季度单季亏损了。

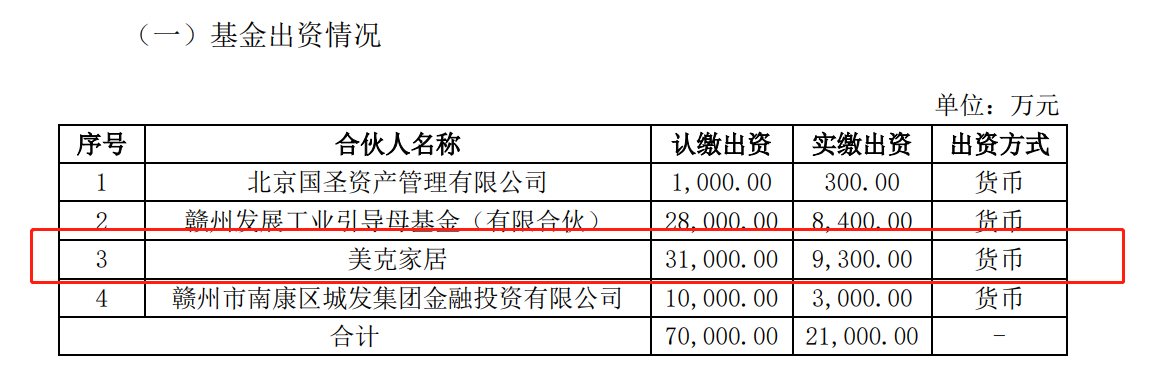

值得关注的是,美克家居发布的一份《关于参与设立产业基金暨关联交易的进展公告》,公告称基金合伙人已按照协议约定缴纳首次出资额,其中美克家居认缴出资3.1亿元,实缴出资0.93亿元,占比44.29%。

关注美克家居的投资者或许知道,美克家居自身债务状况并不乐观,除了资产负债率持续增长之外,公司截至2022年前3季度还存在着16亿元的短债货币资金缺口,同时公司担保金额占净资产的比例高达59%,已超出50%的警戒线。在这种情况下,美克家居还能大手笔出资认缴产业基金,或令公司资产状况雪上加霜。

3成收入做营销 年度业绩亏损或在意料之内

美克家居主营家具业务,具有从产品设计、开发、生产、销售的完整家具供应链能力,是我国实木家居零售企业。

近日,美克家居发布2022年年度业绩预告,预计2022年度实现归属于母公司所有者的净利润为-2.95亿元到-2.4亿元;预计实现归属于母公司所有者的扣除非经常性损益的净利润为-3.1亿元到-2.55亿元,同比由盈转亏。

对于本次业绩预亏的原因,疫情无疑又成为了“背锅侠”,美克家居认为主要是在于:国内疫情反复对公司主营业务开展产生了较大影响,事实恐没有这么简单。

一方面,公司业绩表现疲软也有源自房地产销售景气度下滑的压力。房地产作为家居行业的上游产业,该行业景气程度直接影响到家居行业的走向,因此两者关系一直紧密不可分割。

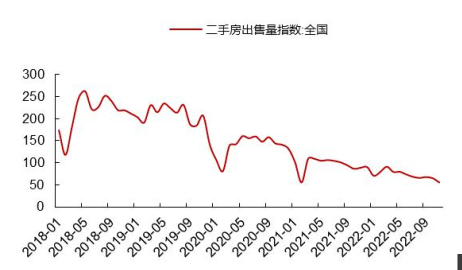

据国家统计局数据显示,我国住宅竣工面积同比变化于2021年9月开始由正转负,2022全年房屋竣工面积86222万平方米,下降15.0%。其中,住宅竣工面积62539万平方米,下降14.3%。除此之外,据山西证券数据显示,全国二手房出售量指数也是持续下滑,2022年11月二手房出售量指数为56.46。

(资料来源:山西证券研报)

(资料来源:山西证券研报)

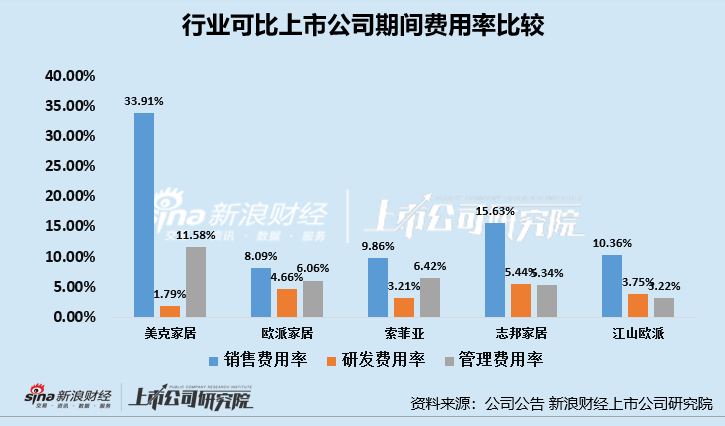

另一方面,美克家居主打高端系列,公司享受产品销售高溢价的同时,也要用大手笔的收入去做营销。2020-2022Q3公司的销售费用率分别为31.75%、28.63%、33.91%,也就是公司近30%收入用于营销。这远超家居行业平均水平,以2022Q3数据为例,美克家居、欧派家居、索菲亚、志邦家居、江山欧派的销售费用率分别为33.91%、8.09%、9.86%、15.63%、10.36%。

然而,以高端设计著称的美克家居研发费用率却在这5家上市公司中垫底,仅为1.79%。

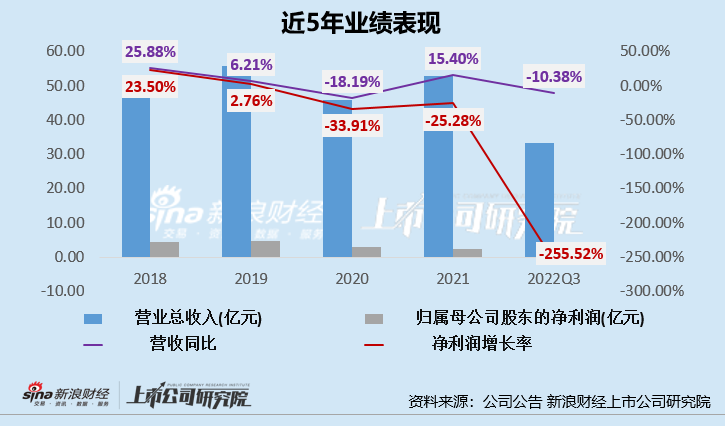

最后,美克家居净利润增速自2019年就开始放缓,并在2020年起出现下滑。2019-2022Q3,其归母净利润分别为4.64亿、3.06亿、2.29亿、-2.35,分别同比变化为2.76%、-33.91%及-25.28%、-255.52%。

因此,在2022年三个季度归母净利润均出现亏损的情况之下,美克家居2022年全年出现业绩亏损似乎并不令市场投资者意外,如何扭转业绩颓势提振投资者信心或成为重中之重。

库存高企 存货跌价风险或提升

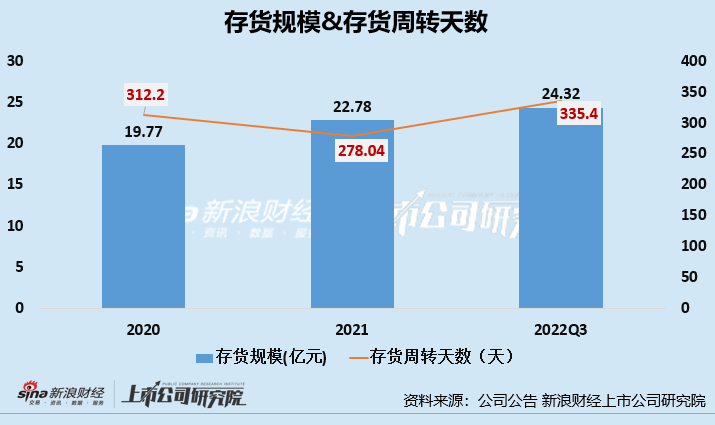

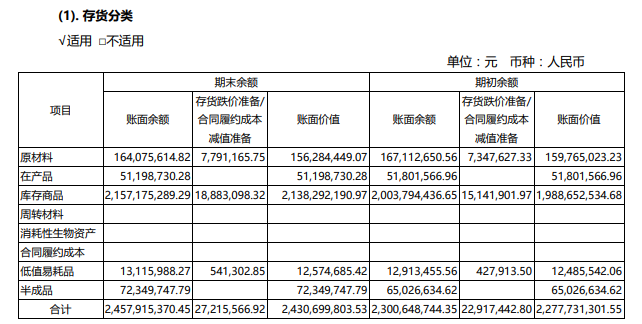

2020-2022年前3季度,美克家居存货规模分别为19.77亿元、22.78亿元、24.32亿元,存货规模持续攀升。同时,截至2022年前3季度,公司存货周转天数高达335.4天(数据来源:wind),也就是说,公司家居产品生产后平均需要近1年的时间才可卖出,或存在一定的库存积压状况。

公司半年报曾对存货明细构成有所披露,其中库存商品占据了大头,截至2022年上半年,公司库存商品账面余额为21.57亿元,占比87.75%。如此看来,公司成品家居用品或存在一定的滞销状况。

(资料来源:公司半年报)

(资料来源:公司半年报)

值得关注的是,产品库存积压不仅占用了公司的运营资金,同时也增加了公司的管理成本和获利成本,拉长产品的周转周期,从而降低公司的整体利润。除此之外,库存积压或会造成家居款式过时,不得不进行降价处置,从而增加企业的存货跌价准备计提,2022年上半年美克家居存货跌价准备期末余额为0.27亿元。

综合看来,美克家居存货金额仍然较大,占总资产的比重相对较高,如因市场环境发生变化,竞争加剧等原因导致存货变现困难,仍面临较大的存货减值压力和跌价风险,或需要予以重点关注和管理。

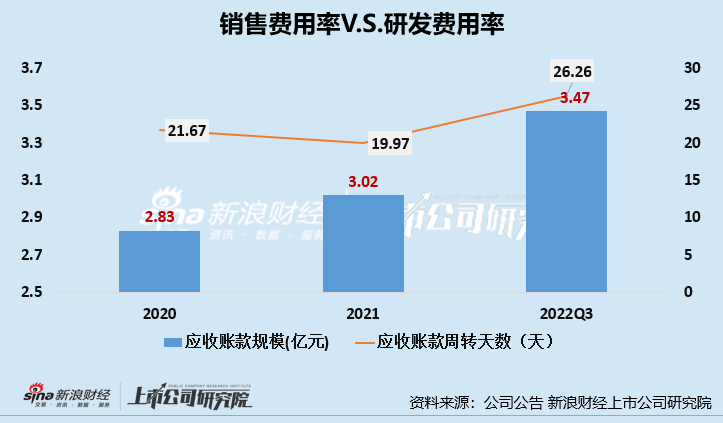

除了存货规模持续增长之外,公司应收账款规模也在持续增长。2020-2022Q3公司应收账款规模分别为2.83、3.02、3.47亿元。除此之外,公司的回款状况也不容乐观,应收账款周转天数在2022年前3季度有所延长,由2021年底的19.97天延长至26.26天。

担保金额远超50%警戒线、三大现金流为负、债务负担重 仍不忘输血大股东

在美克家居最近发布的一份《关于参与设立产业基金暨关联交易的进展公告》,称该产业基金合伙人已按照协议约定缴纳首次出资额,其中美克家居认缴出资3.1亿元,实缴出资0.93亿元,占比44.29%,具体出资情况如下:

(资料来源:公司公告)

(资料来源:公司公告)

这不禁令广大投资者稍显意外,因为通过查看美克家居的现金流量表和资产负债表,我们发现美克家居出资阔气背后最大的隐患——短期偿债压力过大、资金状况已是捉襟见肘的情况。

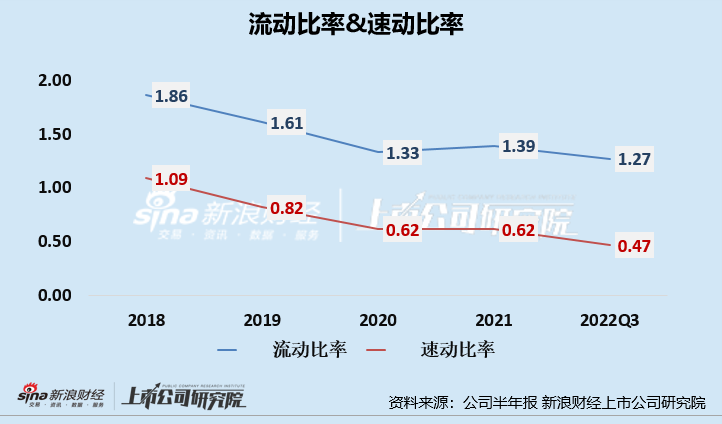

先看整体资产结构,近年来公司资产负债比持续攀升,三季报显示,美克家居的资产负债比为54.20%,在去年提升11.8%的基础上继续提升0.63个百分点。2017年后,美克家居偿债能力比率(流动比率、速动比率)持续下滑,截至2022年Q3,公司流动比率仅为1.27,远低于2的参考标准;公司速动比率仅为0.47,远低于1的参考标准。

除此之外,报告期内公司短期债务与货币资金缺口进一步放大,短期债务合计22.73亿元,其中包含短期借款8.23亿元、应付票据5.70亿元及以一年内到期的非流动负债8.8亿元。然而,公司的货币资金仅为6.71亿元,二者缺口高达16.02亿元。

因此,无论是从资本结构、偿债能力指标还是货币资金缺口来看,美克家居的短期债务压力逐年加大。在短期偿债压力极大、货币资金难以补足短期债务缺口的情况下,美克家居还能出资3.1亿元设立产业基金。这似乎并不利用公司经营周转,或存输血大股东之嫌。

另外,纵使自身债务累累,美克家居也乐此不疲地为公司本部美克集团及其他全资子公司提供担保,担保总额已超警戒线。据公司2023年1月18日发布的《关于担保的进展公告》中显示,公司及全资(控股)子公司提供担保总额26.35亿元,担保总额占公司净资产的比例为59.98%,远超50%的警戒线。

值得我们重点关注的是,截至2022年三季度末,多家被担保方仍处于亏损状态,其中天津美克亏损1856.88万元、天津加工亏损678.58万元、美克数创亏损1318.82万元等。

担保作为金融活动的一个重要方式,上市公司加以运用十分正常,但是若不结合自身资产债务状况,分析被担保方偿债实力,必然会提高上市公司融资杠杆率,增加偿债风险。例如,美克家居多家被担保方经营状况处于亏损状态,若被担保方无力按期偿还借款,美克家居恐也不能独善其身。