据市场消息,国台酒业据悉考虑进行规模5亿美元的香港IPO,对此,公司回应:以正式公告信息为准。值得注意的是,国台酒业曾在2020年5月提交A股主板上市申请书,最终2021年6月终止审查,最终上市以失败告终。

彼时的6月7日,国台酒业董事长闫希军对媒体称,“计划调整完最晚10月底再报(IPO材料)。”但时至今日,再没有提交上市申请。国台酒业迟迟未能提交上市材料背后,是基于什么考量?而业内人士口中的“国台酒业藏着一颗'雷'”,到底是什么雷?

营收盈利飙升不寻常,疑似年报造假

2020年12月提交的招股书显示,国台酒业专注于酱香型白酒的研发、生产和销售,三个酿酒基地均位于仁怀市茅台镇,是茅台镇第二大酿酒企业。公司的品牌价值达553.68亿元,位列贵州省白酒企业第3名。

根据招股书,闫希军、吴迺峰、闫凯境和李畇慧通过国台集团、天士力大健康及华金天马合计控制国台酒业84%的股权。闫希军与吴迺峰为夫妻关系,闫凯境为两人的儿子,闫凯境与李畇慧为夫妻关系,也就是说这是一家实打实的家族企业。

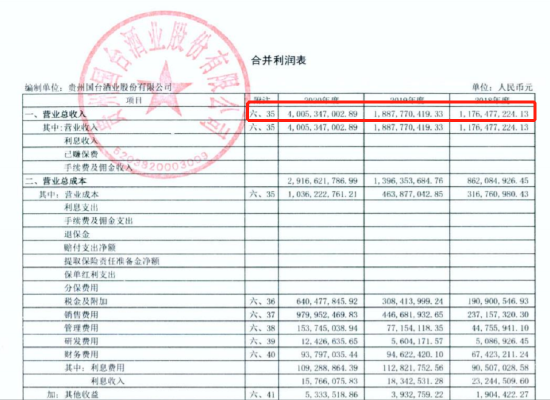

最新披露的业绩显示,2017至2020年,国台酒业营收分别是5.73亿元、11.76亿元、18.88亿元、40.05亿元,同期净利润是0.47亿元、2.40亿元、4.10亿元、8.18亿元。在国台2022年全国经销商代表大会上,国台酒业集团董事长闫希军表示,2021年,国台酒业集团销售额过百亿。

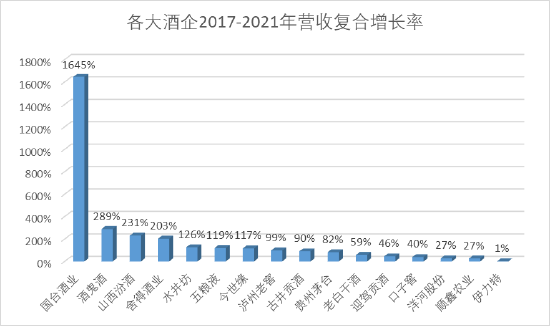

这意味着,国台酒业用5年时间营收增长了16.45倍,同期的山西汾酒增加2.31倍,酒鬼酒增加2.87倍,茅台增加不足一倍,基本同等营收的古井贡酒5年增幅只有90%。

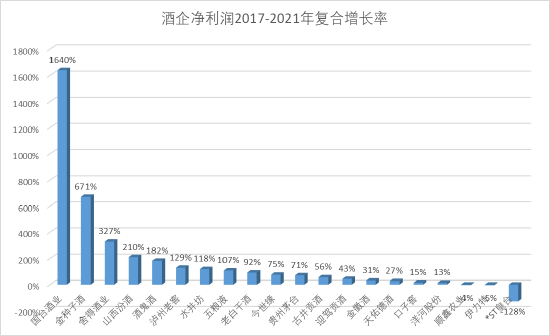

同样,在2017年至2020年的四年时间里,国台酒业营收增长6倍,净利四年更是增长16倍,而同期增长最多的金种子酒也只有不到7倍,基本同等营收的古井贡酒净利增长大约是56%。

和其它酒企想比,国台酒业毛利率并不是很高,毛利率虽然超70%,但基本在75%以下,和主流酒企毛利率基本持平。因此,如此异常的业绩表现,国台酒业是如何做到一枝独秀,营收增速及盈利水平远超同行的?

在国家企业信用信息公示系统中的数据显示,疑似国台酒业年报造假,不过,国台酒业方面回应称,这是一次“乌龙事件”。彼时便有观点认为,国台酒业业绩超速增长的可靠性是存疑的,不能排除国台为冲击上市刺激业绩的可能性。

不仅如此,在国台酒业突然撤出上市之后,市场直指公司存在大量的关联交易、经销商囤货刷业绩、动销不力等等多重问题,如果强行上市,可能导致业绩急速下滑,出现暴雷的情况。

公司存在大量关联交易,上市前第一大客户突然退出

公司业绩突然暴增背后,一方面公司通过实控人关联交易“输血”,另一方面则通过引入经销商入股、进行深度利益捆绑来增厚业绩。

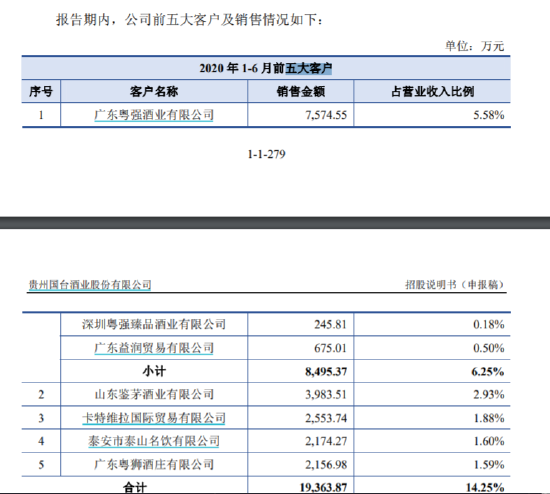

根据国台酒业2020年12月提交的申报稿,截至2020年前6月,公司前5大客户贡献了公司14.25%的营收,前五大客户似乎并没有关联交易。

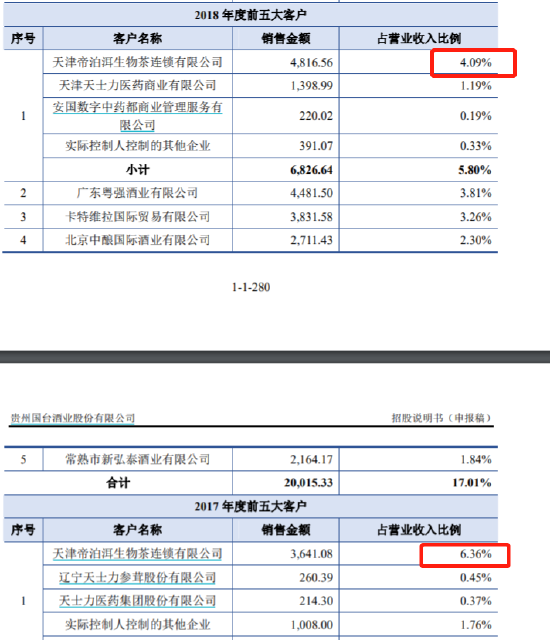

但是,和2020年中期不同的是,2017至2019年公司前5大客户中一直有实控人控制的天津帝泊洱生物茶、辽宁天士力参茸以及天士力医药,且一度占到公司总营收的8.93%,构成关联交易。

在2020年中期,公司实控人控制的三家企业突然退出公司前五大客户,成为了公司关联交易的诡异之处。天津帝泊洱生物茶在2017年一度贡献了公司6.36%的收入,虽然此后营收占比下降,但关联交易所占的金额则在大幅增长,2017年还不足5000万,2019年就超过了8000万的收入。

规模巨大的关联交易引发证监会关注,在证监会提出的47个问题中,多个问题涉及关联交易。证监会表示,请详细说明关联销售的原因及合理性,公司关联交易较多,未来具体规范关联交易的措施。

此外,公司还存在收购国台农业、怀酒酒业等涉及关联交易的情况,这同样大幅提升了公司业绩,但却遭到证监会问询,直指国台农业报告期是否存在重大违法违规。不过,国台酒业并未就此作出回答,而是最终终止上市程序。

经销商入股增厚业绩,价格倒挂经销商亏损惨重

在公司增厚业绩背后,还有一个问题引发市场关注。国台酒业和经销商之间的关系非比寻常,公司通过引入经销商持股的方式,拉动销售业绩,实现经销商和公司整体业绩的深度捆绑。

中国酒业营销专家肖竹青曾经表示,“国台酒业在发展初期,曾经为了激励行业的超级经销商加入国台的销售阵营,而推出以业绩捆绑股票的合作策略,让超级客户与国台酒业形成志同道合的伙伴。”

根据2020年12月申报稿,国台酒业经销模式实现的销售收入占主营业务收入的比例从87.06%增至96.18%,公司的经销数量也从2017年的316家增至2022年中期的755家。在被交易所问询后,无论经销收入还是经销数量,甚至持股经销商都在下滑,甚至实控人关联交易还消失不见了。

在公司经销模式中,持股经销商在2018年和2019年一度高达104家,2020年6月减少为75家,在2018年国台持股经销商一度贡献公司经销收入的一半,2019年贡献的经销收入依然高达6.9亿,2020年前6月则明显贡献度下滑。

财报显示,2017年至2020年中期,持股经销商销售占公司营收的比重分别为48.36%、46.84%、32.35%、22.57%。据新浪港股统计,公司前十大持股经销商持股已经超过5%,或存在对公司施加重大影响的可能。

此前有白酒专家就直言,“国台一直存在两类关联交易,很容易违规:一是经销商持股较多,二是实控人旗下部分公司也是经销商”。

截至2020年中期,卡特维拉国际贸易持股1.24%,为公司第三大经销商,贡献公司1.88%的收入;第二大经销商股东粤强酒业持有435.74万股,持股1.19%,为公司第一大经销商,贡献公司5.58%的销售收入,两者收入体量合计超万亿。

对此,证监会问询函中表示,请解释经销商入股的原因及公允性,并解释是否存在利益输送,发行人对持股经销商的销售是否履行公司关联交易决策程序。

正是因为实控人关联交易以及经销商持股增厚了国台酒业的业绩,这就很好的解释了为何国台酒业无论营收还是净利的增长速度都远超同业。至于经销商持股增厚业绩,除了利益捆绑,提高经销商拉高销售的积极性之外,经销商还通过囤货美化报表。大致步骤就是,国台酒价格不断水涨船高,经销商大量囤货,营造公司业绩大增的表象,从而达到美化报表,实现上市的目的。

但是,事与愿违,国台酒业财务漏洞、大量关联交易以及经销商持股已经引起证监会的关注,当年证监会直接发出47个问题。随着上市搁浅,经销商和国台酒业的矛盾逐渐浮出水面。

一方面国台酒价格持续上涨,上市前景遥遥无期,经销商高价拿货动力不足;另一方面,国标酒价格倒挂、渠道压货严重,引发了经销商发起维权行动。

国台官网显示,国标酒建议零售价699元,但打开天猫官网,券后价只有419元。国标价倒挂背后国台酒价格已处于高位,上涨动力不足,终端消费的不理想和经销商的资金问题带来的一个后果就是经销商不得不低价销售,这相当于每卖出一瓶国标酒就亏损250元,这意味着经销商白白成了韭菜。

多重问题缠身,港股上市前景存疑,保荐商风险或更大

近期,国台酒业再度传出了上市传闻,不过不是A股,而是港股。至于为何去港股而不是A股,中国食品产业分析师朱丹蓬对新浪港股表示,“国台酒业上市是必然,但目前来说的话,在A股上市比较渺茫,但去港股难度比较小。”

“从整个股东利益或者说从整体发展来说,国台酒业对于资金需求量非常大。如何平衡好各方利益,如何处理好渠道和战略伙伴的利益以及增强团队的信心?”他表示,“上市是最关键的,所以他去港股上市应该难度比较小,以他目前的体量跟利润问题是不大的。”

国台酒业将如何处理可能存在的造假和经销商利益捆绑问题?朱丹蓬表示,“国台酒业不单只是利益造假一个问题,它可能还有利益输送,所以它里面是比较复杂的,总体来说,去港股这边肯定相对容易一点,那在A股肯定是不大可能。”

可能存在财务造假、利益输送以及来自经销商的压力, 多重问题缠身的国台酒业在港股就能顺利上市吗?独立股评人林子俊对新浪港股表示,“因为港股实行注册制,上市的时候如果并未发现问题,能够实现上市,而且港股不少公司上市后,最后查出财务造假”。

他强调,“上市委会做舆论搜查,查到会让保荐人解释,如果无法合理解释则无法上市;如果造假上市被港交所查到,保荐人或面临港交所的谴责和高昂罚款,甚至更严重的惩罚”。

值得注意的是,财务相关问题一直是很多公司申请失败的主要原因之一,林子俊表示,“每年赴港上市失败的案例不少,财务不行比较普遍,比如本来想造假通过聆讯,但最终被发现后却无法做出合理的解释”。

此外,国台酒业依然要面临证监会的审批,去境外上市,能否拿到证监会的“小路条”,尚存不确定性。即使国台酒业通过了一些列关卡实现了上市,多重问题缠身、关联交易突出、经销商持股问题如何解决依然是未知数。

而且,随着珍酒提交申请,国台酒业等第二梯队酒企均面临着销量下滑、价格倒挂的问题,未来如何破局将是关键。有香港券商分析师就对新浪港股表示,“即使国台酒业实现港股上市,不代表能持续挂牌”。