1月31日,德康农牧提交赴港上市申请书,中金公司和花旗为联席保荐人,公司是一家生猪及黄羽肉鸡的育种及养殖企业。

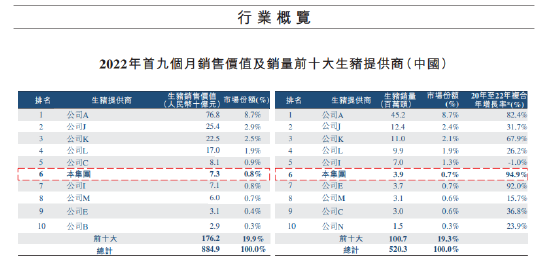

截至 2022年9月30日,该公司业务已遍布中国12个省及自治区的39个城市。根据弗若斯特沙利文报告,截至2022年9月30日止九个月,按生猪销量计,德康农牧在中国所有生猪供 应商中排名第六;按黄羽肉鸡销量计,其在中国所有黄羽肉鸡供货商中排名第三。

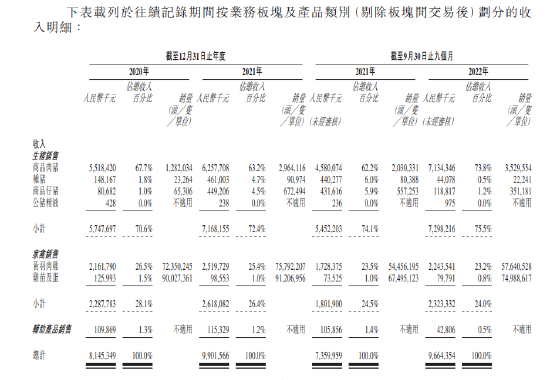

德康农牧主要包括三项业务,生猪销售、家禽销售及辅助产品。其中,商品肉猪贡献率有所提升,截至2022年前9个月贡献公司逾7成收入,大约71.34亿元;同期,肉鸡贡献公司23%的收入,大约23.44亿元。

毛利大幅下滑逾3成,毛利率低于主要猪企

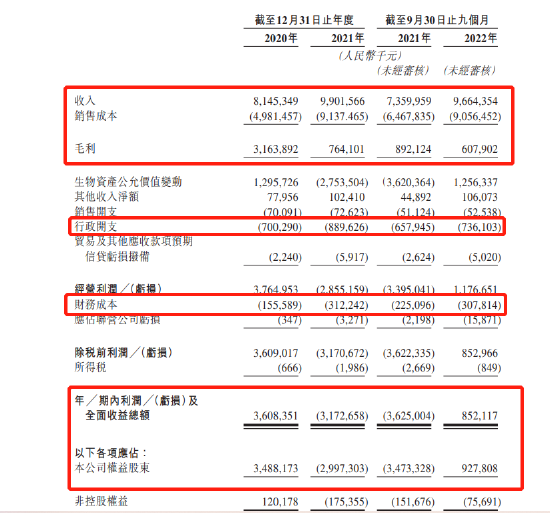

财报显示2020年、2021年及2022年前9个月,德康农牧营业收入分别为81.45亿、99.02亿和96.64亿元人民币。不过,由于销售成本持续走高,公司毛利不断萎缩,同期,公司毛利分别为31.64亿元、7.64亿元及6.08亿元,2022年前9个月较去年同期大幅下滑31.84%。

相对应的,公司毛利率持续走低,2022年前9个月毛利率只有个位数。于2020年及2021年以及截至2021年及2022年9月30日止九个月,我们的整体毛利率分别为38.8%、7.7%、 12.1%及6.3%。

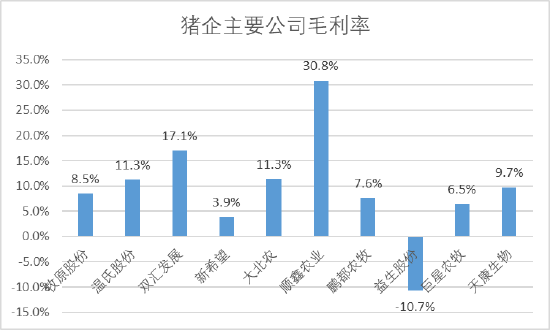

参考猪企主要公司,德康农牧毛利率6.3%低于主要企业平均值8%,虽然高于新希望、巨星农牧等,但在前10大猪企中毛利率处于下游水平。

根据财报,德康农牧销售开支和行政开支高企,且持续增长,行政开支更是从去年前9月的6.58亿增至目前的7.36亿。对此公司解释称,因为国内用工环境,劳工成本不断提升,但查询发现:在公司行政开支中,员工成本占比从2020年的45.9%大幅下降至2022年前9月的29.8%。

盈利能力持续恶化,举债融资步履维艰

根据公司财报,2020年、2021年及2022年前9个月,德康农牧净利润分别为36.08亿、-31.73亿和8.52亿元人民币,其中,2021年录得大幅亏损,主要由于2021年录得的生物资产公允价值减少。

调整后业绩来看,2021年亏损额减少为4.19亿元,但2022年前9月也录得亏损4.04亿元。在公司持续亏损的背后,公司大举借债,无疑对公司业绩构成巨大影响。

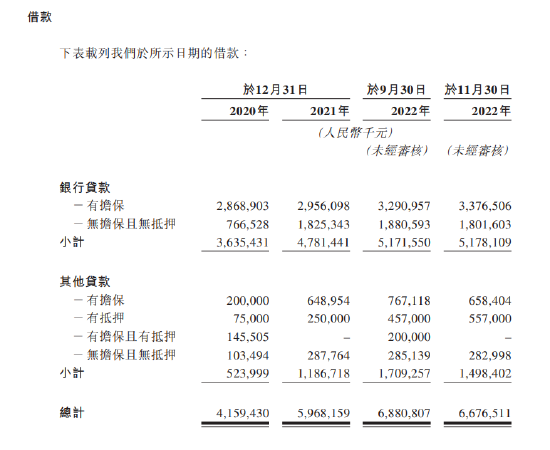

2020年、2021年及2022年前9个月,德康农牧财务成本分别为1.56亿、3.12亿以及3.08亿,且财务成本不断增加。

利息开支高昂的背后是公司大举借债,同期,公司分别借款41.59亿、59.68亿以及66.76亿,2022年前9月仅银行贷款就有51.78亿,一年内到期的计息贷款就有40.76亿,但公司账上现金只有23.65亿。

此外,公司业绩深受“猪周期”影响,未来业绩存不确定性。公司在风险提示中提到:公司经营业绩受到生猪及家禽产品销售价格周期性波动的重大影响,从而影响公司收入,并受到饲料及饲料原料采购价格波动的重大影响,从而影响公司成本。

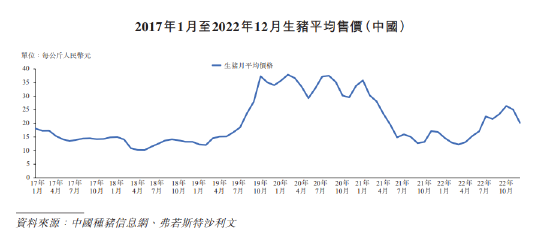

随着2019年非洲猪瘟,上游猪肉短缺,但需求稳定,导致猪肉价格持续高企,但2021年以来,随着非洲猪瘟影响下降,市场供给增加,导致猪肉价格持续下滑。招股书显示,2020年德康农牧商品肉猪平均售价为每头人民币4304元,至2022年9月30日,平均售价已减少到每头人民币2021元。因此,公司为抢占市场份额扩大产量,肉猪销量从2020年的130万头增至2022年前9月的350万头。

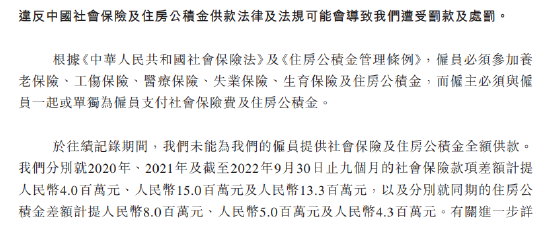

而且,公司还存在欠缴社保和公积金的情况,2020年、2021年及2022年前9个月分别欠缴社保400万、1500万及1330万,公积金欠缴800万、500万及430万,社保和公积金累计欠缴约5000万。

公司融资高达13亿,光大控股豪掷9个亿

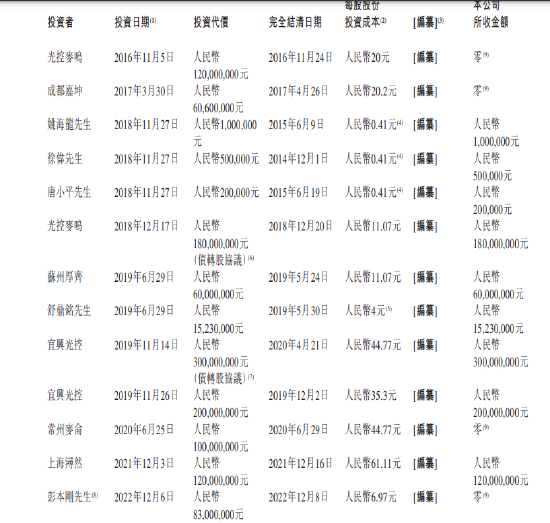

根据招股书,王德辉、王德根兄弟俩为公司掌舵人,王德辉为公司董事局主席,直接持股德康农牧1.65%;王德根为执行董事,直接持有德康集团已发行股本约3.29%,并通过德盛荣和(由王德根全资拥有)间接持有36.21%公司已发行股本。

截至最后实际可行日期,公司持股平台众诚金宜及同创德恒分别持有9469072股股份及1723413股股份,持股占比分别为2.62%和0.48%,前者有37名员工,后者有31名员工,当时成本分别为9.85元和30.11元,王德辉为执行合伙人。

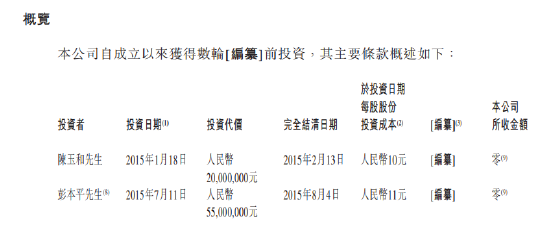

根据公司融资历史,公司自2015年已经历多轮融资,投资成本从10元一路飙至61.11元,共计融资13.16亿元。

其中,光大控股通过光控麦鸣、宜兴光控、常州麦仑进行多轮投资,累计投资额高达9亿元,其中4.8亿来自债转股,累计持股14.52%。私募股权基金苏州厚齐2019年投资6000万超,持股1.81%。

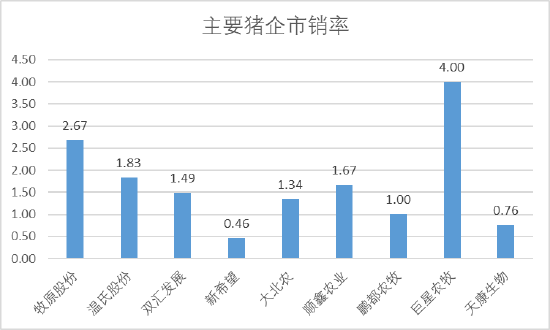

根据最后一轮上海浔然投资1.2亿,持股0.54%,投后估值大约222亿元。按2021年业绩来看,公司市销率为2.24倍,已经超出了2021年主流猪企1.52倍的均值市销率。

写在最后:护城河不强,估值问题待解

德康农牧作为国内主流猪企,深受猪周期影响,公司业绩波动较大,2021年更是亏损30多亿,由于公司盈利能力持续恶化,公司不惜高额举债,不足3年举债167亿,同时给公司带来了巨大的还款压力,1年内到期贷款高达40多亿;

举债之外,公司从2015年年持续融资,光大控股多轮参与,且有4.8亿债转股操作,并用现金投资4.2亿。即便如此,公司账上现金23亿,现金流依然压力重重,公司员工公积金和社保依然处于欠缴状态。

此外,公司毛利率在头部猪企中处于中下游位置,但2021年估值却处于头部猪企上游,在普遍估值折价的港股,低毛率高估值如何匹配?

猪企市场高度竞争,市场极度分散,前10大猪企市占率只有19.9%,而德康农牧市占率只有0.8%,行业壁垒弱,护城河不强,估值问题待解!