来源 Wind万得

本周一(2月13日),A股价值板块满血复活。1月经济数据公布后,资金追逐经济复苏板块,地产产业链、大基建和大消费等传统价值板块全天情绪高昂,其中Wind工程机械指数大涨8.06%,成为最亮眼的板块。

成交量方面,本周一两市全天成交9800亿元,创2月2日以来新高,较上日同期放量近900亿元。

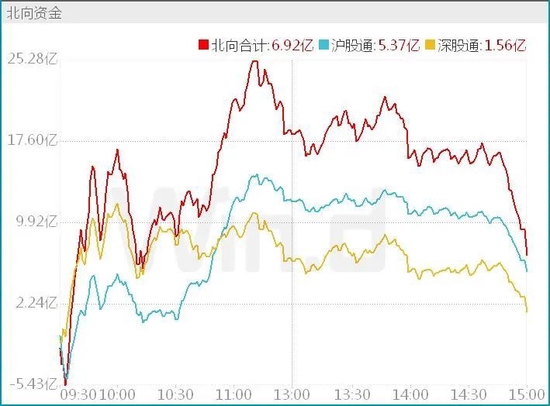

北向资金方面,全天温和流入。具体来看,北向资金全天小幅净买入6.92亿元,其中沪股通净买入5.37亿元,深股通净买入1.56亿元。

北向资金本月净买入90.46亿元,年初至今合计净流入1503.36亿元。

// 机构看多,风格如何把握?//

近期A股市场震荡调整,但机构看多热情不减。

国泰君安认为,股票市场与前期共识之间的差异,根本上是市场经历了全局性上涨和估值修复之后,对宏观风险下降的定价已经接近充分。而要打破当前局面和复现此前的普涨行情,需要看到更有力的经济政策或更为强劲的需求增长,而在政府换届与两会前夕之际,同样进入了真空阶段,短时间尺度超预期的判别变得模糊。因此,全局性上涨已经转入结构性上涨,行情降速进入震荡。对中期的行情,仍然看好,当前向下的社融增速与较差的社融结构(尤其是居民)意味着经济政策仍将在后期发力,因此震荡行情下建议逢低布局。

该机构认为,2023年春节-两会窗口预期弹性更大、交易阻力更小的方向仍然在中小市值与投资主题。新开工链条是当前预期变化最大、阻力最小的方向,目前预期扭转带动的拔估值行情趋缓,数据真空期内供需有明显改善的行业股价弹性更强,受益节后返工及积压需求释放的开工链仍将是市场主线。

信达证券认为,当前的市场特征符合牛市初期表现。历史上,大小盘和成长价值比价均窄幅波动,主要出现在慢熊或牛市初期。背后的原因可能是,在熊市和牛市初期,上市公司的盈利数据都是偏弱的,没有盈利推动的情况下,投资者很难给一个板块持续较高的乐观判断,所以风格波动较小。

在风格上,该机构认为,熊转牛第一波,价值股超跌修复最强,但2月可能会呈现为普涨。当下处在熊市见底后的第一波上涨,在当下阶段,几乎大部分板块都没有高频的景气度改善,所以估值和逻辑是最重要的,历史上在此阶段,涨幅较大的板块大多为熊市中超跌或过去2-3年整体存在感较低的板块。但需要重视的是,这个阶段各板块的差异度不会大,由于部分板块(成长、周期等)过去一个季度存在滞涨,2月大概率会有很多板块开启补涨,所以2月的风格可能是普涨。

方正证券认为,2023年1月信贷数据大超预期,新增人民币贷款创历史新高,主要来自基建贷款和企业短贷增加。信贷数据“开门红”释放出经济加快复苏信号,同时目前国内通胀数据保持温和,未来通胀上行压力有限,货币政策仍然存在空间。

该机构认为,本轮盈利快速下行周期已经结束,未来股市行情上行仍然可期。从名义经济增速的角度上看,2023年经济更可能会是温和的L型复苏,这种环境下,成长股预计还是会有更好的机会。

// 房价、通胀仍是本周最大看点 //

2月16日,中国1月份70大中城市房价将公布,地产复苏进程将接受市场的检验。

上周五,中国通胀数据公布。国家统计局公布数据显示,中国1月CPI同比涨2.1%,预期涨2.3%,前值涨1.8%。1月份PPI同比下降0.8%,环比下降0.4%。

当地时间本周二,美国将公布1月通胀数据,这是将决定美联储未来货币政策走向的数据,全球市场屏息以待。

上周,美国非农就业报告显示,1月新增51.7万个工作岗位,远超增加18.5万个工作岗位的预期。美元指数因此回升,从100.8 升至103上方。

由于1月非农数据大超预期,市场已经开始担忧通胀压力再起,2月份以来全球股债商品黄金等资产已经明显回调,十年期美债利率快速上行至3.7%以上。

中金公司表示,如果1月CPI低于市场一致预期,投资者可能转为交易宽松,对美债、美股、黄金、商品与中国资产都可能提供支撑。如果1月CPI通胀超出预期,可能导致紧缩预期进一步升温,上述大类资产可能受到负面影响,美元暂时占优。因此建议资产配置在CPI数据公布前保持谨慎,如果资产价格明显调整则增配黄金与美债。

中金公司还称,美国CPI走向对于中国市场的扰动是暂时的。并认为增长效应、反转效应与估值效应可能支持春季行情再启动,股票相对其他大类资产相对占优。如果海外市场出现扰动,或对国内市场情绪产生一定短期影响,但并不影响资产价格中期走势。因此重申超配A股港股,标配债券,风格偏向小盘成长。

另外,日本央行即将换帅,也牵动全球市场的神经。本周,日本将提名新的央行行长。未来日本延续宽松还是开启货币政策正常化,新行长人选的货币政策主张至关重要。