5月份土地市场交易景气持续回升,成交面积创下年内新高,溢价率增至16.2%,实现2020年以来的五连涨。其中,一、二线城市溢价率环比上行,平均溢价率升至14.9%,三四线城市溢价率则出现回落,但仍高达16.3%。而在此背景下,各房企的拿地政策也出现了明显的分化,一些房企选择谨慎等待伺机而动,而部分房企则选择高溢价加仓,这其中有些项目的盈利空间堪忧,甚至有亏本赚吆喝的风险。新浪财经大眼楼管特推出“疫情之下土地市场升温,谁在高价拿地”系列报道。

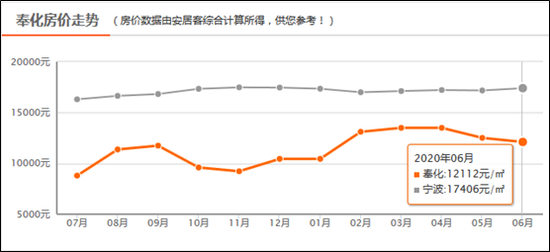

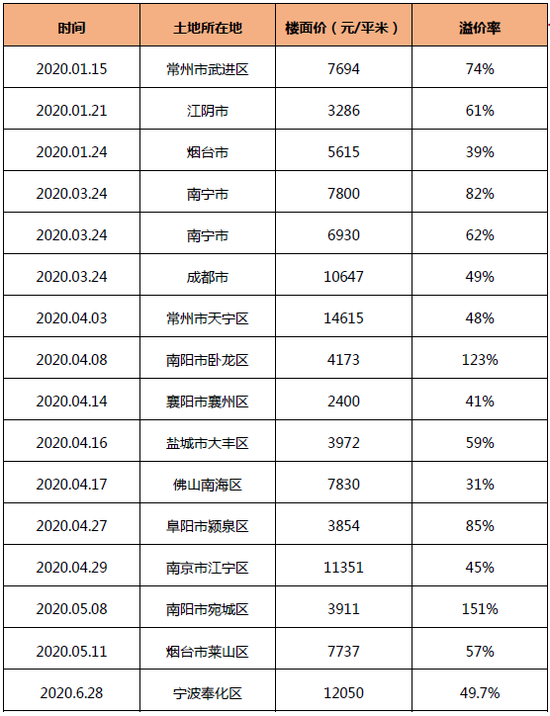

6月28日,宁波奉化区1宗宅地入市交易,经过88轮竞价,最终该地块被蓝光发展以总价12.05亿元竞得,成交楼面价为12050元/平方米,溢价率高达49.7%,刷新了宁波奉化的地价纪录。

项目楼面价接近当地新房均价

蓝光发展此次以12.05亿元竞得奉化项目,建筑面积为41359平方米,容积率为1.0-2.3,起始楼面价8050元/平方米。据悉,此次蓝光发展12050元/平方米的成交楼面价,刷新了宁波奉化的地价纪录,而在此之前,奉化成交楼面价最高的是今年2月荣安以10180元/平方米拿下的“宁南贸易物流区29号地块”。

众所周知,土地成本是一个房地产项目的最主要的成本,拿地价格的高低直接决定项目的利润。而据安居客数据显示,宁波奉化当前在售楼盘22个,而奉化今年5月新房均价12515元/m²,而奉化6月新房均价12112元/m²,环比下降3.22%。此外,奉化6月二手房均价也仅为15036 元/m²。

相较于12112元/平米的均价来说,蓝光发展高溢价拿下的项目仅土地成本就达到了12050元/平米,若再考虑建安成本、销售成本、财务成本以及管理成本等一系列的支出,这一项目若不捂盘等待价格上涨,亏损的可能性是不小的。即使参考15036元/平米的二手房均价,3000元的差价也仅能覆盖建安成本。

开年加大拿地力度 土储瓶颈明显

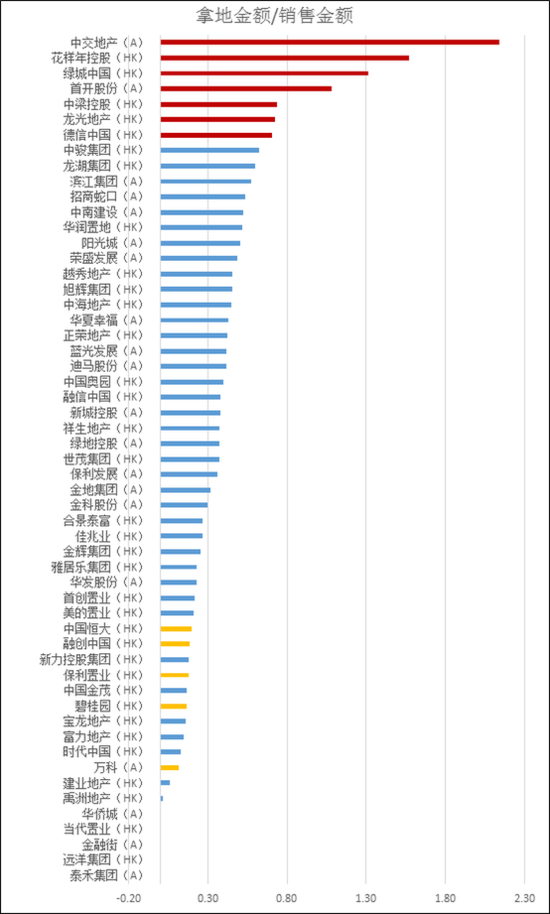

进入5、6月份,新冠疫情在很大范围内得到了有效的控制,房地产行业的销售、开工、土地等单月同比指标也已逐步实现回正。但在当前市场及政策环境下,对于火热的土地市场,房企内部是存在明显的分化的。克而瑞数据显示,其中拿地力度超过30%的,主要为规模在1000-2000亿左右的中游房企,而与中游房企的激进形成鲜明对比的是,以“碧恒万融”为代表的头部房企却表现的更为谨慎。碧桂园前5个月的拿地强度为0.16,恒大的拿地强度为0.2,而万科、融创、金茂的拿地强度分别为0.11、0.18、0.17。

克而瑞数据显示,今年前5月,蓝光发展销售额296.8亿元,拿地金额达到124.3亿元,拿地力度超过30%,新增货值为385.2亿元。事实上蓝光发展提升拿地力度从去年就开始了,2019年新增土储金额同比增长45.6%达到357.7亿元。同时,去年12月聘任原华润高级副总裁迟峰为公司新任总裁,迟峰号称是华润开拓华东市场的功臣,深耕华东多年。迟峰认为,蓝光的土地储备需要进一步提升,并且过去存在明显的区域发展不均衡等问题。

截至去年底,蓝光总土储货值约2700亿元,仅能满足未来两年左右的销售。蓝光发展要想实现客观的销售增速,持续拿地是必不可少的,2020年公司计划土地投资额度控制在400亿元以内,预计蓝光发展将保持当前的紧平衡状态,销售增速超预期的概率不大。

蓝光发展的全国布局竟是高溢价进军三四线?

今年一季度尽管受到疫情影响,但蓝光发展依然新增10个项目,新增土储计容建面98.9万平方米。其中在3月份就新增7幅土地项目,拿地节奏开始在近期提速,而4月新增9个项目,土地面积885.99亩,较3月拿地面积393.01亩增加125.44%。而且包括5/6月份在内,蓝光发展的拿地溢价率明显升高企。

值得注意的是,除了少数像南京、宁波等二线城市,蓝光发展今年的拿地重心竟多在如南阳、阜阳等三四线城市,且溢价率居高不下,其中南阳市的两个项目的溢价率分别达到123%及151%。在三四线高溢价拿地的无奈,与公司土储紧张有着本质关系。

其一,2月土地市场最为冷清的时候,蓝光发展并未有明显的拿地动作,而在溢价率逐渐走高的3456月,蓝光发展开始不得不高溢价拿地。

其二,开年来,房企高溢价拿地多集中在一二线城市的优质地块,尽管溢价高利润空间有限,但整体处在货值保障较高的一二线,而蓝光发展却多在三四线高溢价拿地,不少项目的盈利空间或面临考验。