来源: 野马财经

作者 :刘钦文

先分红4.29亿再募资10亿。

果然艺术源于生活,高于生活。影视剧里的狗血剧情在《招股书》上演。

一家生产除草剂、杀虫剂、杀菌剂等原料药的江苏公司,同父异母的四兄妹正在携手冲刺IPO,回复函却意外扯出已故创始人的荒唐事。

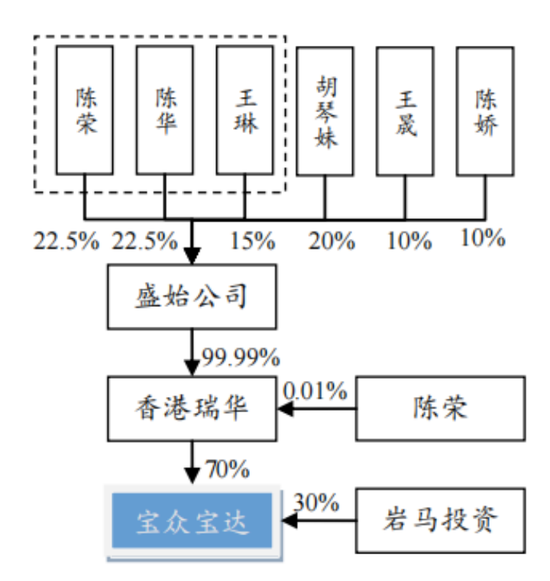

交易所格外关注公司治理的一个地方在于,宝众宝达创始人陈金根与配偶胡琴妹育有两个儿子陈荣、陈华,还与公司总经理王琳育有一儿一女。对于交易所的关切,《回复函》称,2019年陈金根离世后,四个孩子虽同父异母,但已就房产、股权、债券等资产,和平完成遗产继承工作。陈荣、陈华与王琳被认定为宝众宝达实控人。

交易所之所以格外关注,是因为这不光是陈家的家事,还涉及到公司治理、公司控制权的稳定性等问题。因此也要求说明,遗产继承的各方是否存在争议或者潜在纠纷,是否影响报告期关于实际控制人的认定等问题。宝众宝达则回应,陈荣、陈华与王琳“共同建立了良好的信任关系”。而这种在利益面前,有违公序良俗的信任关系究竟能够维持多久,还要画个问号。

年入9亿,前两大客户营收占比91%

人需要药物治疗,植物也需要药物来保护。

农药一直是重要的农业生产资料,随着世界人口的不断增长,粮食需求不断增加,加之全球气候异常导致的病、虫、草害增多,以及食品安全、农药减量等因素,植保行业产品不断更新迭代。

20世纪90年代之前,大型制药、植保农化企业主要靠自己生产原料药和中间体。到2000年前后,以辉瑞、礼来、赛诺菲等为代表的国际药企,以及以FMC、杜邦等为代表的大型植保农化公司,陆续开始拓展合同外包模式,逐步在全球范围内关闭部分自有工厂,将产能向新兴市场转移,中国定制研发/生产产业开始萌芽。

定制研发,就是将研发、生产阶段中的某个或某几个环节逐渐剥离,并转移至更具成本优势的企业。

宝众宝达以为跨国植保企业FMC提供定制研发服务而起家。产品包括甲磺草胺、唑草酮、异噁草松等,为除草剂原料。《招股书》显示,植保产品是宝众宝达最主要的收入来源,收入占比分别为77.43%、73.9%和75.12%。

图源:《招股书》

2016年起,宝众宝达开始尝试进入新能源领域,为FMC成功定制生产电池级氢氧化锂,产品应用于锂电池三元正极材料的制备。随着FMC锂事业部独立分拆上市,宝众宝达产品逐步通过松下、LG等锂电池厂商以及特斯拉、宝马等终端车企客户的认证。

两大业务都依赖FMC,也导致宝众宝达对大客户依赖较为明显。《招股书》显示,2020年-2022年(下称“报告期内”),FMC始终为第一大客户,销售金额占营收比例分别为77.05%、73.58%和73.64%,LIVENT为宝达宝达的第二大客户,系从FMC独立分拆的公司,报告期内,销售金额占营收比例分别为12.11%、17.2%和18.06%。也就是说,来自同一客户的销售占比达到了89.16%、90.78%和91.7%。

不过,受益于下游新能源汽车以及锂电池市场的旺盛需求,以及植保产品下游市场需求旺盛,宝众宝达净利润增长明显。报告期内,宝众宝达分别实现营收8.12亿元、9.08亿元和9.46亿元,净利润分别为1.34亿元、3.09亿元和3.23亿元。

牛散施建刚持股9.15%,陈氏家族控股70%

得益于下游市场需求旺盛,宝众宝达吸引了不少外部资本。

报告期初,宝众宝达仅有两名股东,分别为控股股东香港瑞华,以及投资机构岩马投资,其中岩马投资持股30%。

图源:《招股书》

不过,2021年10月,岩马投资以39.53元/1美元出资额的价格,向上海毓芯、海通新动能、蓝星智云、辽宁中德和辽宁和生中富合计转让了宝众宝达4.99%股权。后续经过多轮股权稀释后,截至目前,岩马投资为宝众宝达的第二大股东,持股20.63%。

值得注意的是,岩马投资的第一大出资合伙人为张家港华安投资有限公司,持股34.25%。华安投资为资本市场上著名牛散施建刚实际控制的企业,施建刚因此间接持有宝众宝达9.15%股权。

除了施建刚外,2022年3月,海通新动能、葫芦岛投资、辽宁中德和辽宁和生中富以6.85元/股的价格增资入股;同年6月,中皋永元、疌泉化工和常州腾壬以6.85元/股的价格增资入股。

外部资本之外,宝众宝达的实控人为陈氏家族的陈荣、陈华、王琳,三人合计持有盛始公司60%的股权,加上陈荣在香港瑞华的持股,三名实际控制人实际控制宝众宝达70%的股权。

“创始人”是否重婚存争议

不过,陈氏家族复杂的家庭关系和商业关系联系起来后,也遭到监管问询。

宝众宝达的创始人、前实际控制人为陈金根,于2019年9月去世。陈金根的配偶为胡琴妹,和胡琴妹育有两子陈荣、陈华,和公司总经理王琳又育有两子王晟、陈娇。

根据《民法典》第一千零七十一条规定:“非婚生子女享有与婚生子女同等的权利,任何组织或者个人不得加以危害和歧视。不直接抚养非婚生子女的生父或者生母,应当负担未成年子女或者不能独立生活的成年子女的抚养费。”

因此陈金根的法定继承人共有其母亲朱妹舍,配偶胡琴妹以及子女陈荣、陈华、王晟、陈娇六人。

陈荣、陈华分别出生于1976年、1979年,陈荣持有香港居民身份证,王琳与两人年龄相仿,出生于1975年,为加拿大国籍。《回复函》显示,王琳自公司创立以来,即参与公司经营,自陈金根去世后即与陈荣、陈华共同决定公司重大事项,一直是公司的实际控制人之一。

《回复函》显示,陈金根的遗产范围包括:(1)上海、海南、南通等地的不动产;(2)存于中国香港银行的款项及香港相关保险公司的保单等金融性资产;(3)注册于英属维尔京群岛的盛始公司及Right Solution Global Limited的股权;(4)于上海登记的车辆;(5)债权。

虽然王琳并不具有继承权,陈金根去世时也未留下遗嘱,但《回复函》显示,王琳依然获得了部分遗产。

《继承析产协议》显示,陈金根的母亲朱妹舍放弃继承权,盛始公司的股权按照陈荣22.5%、陈华22.5%、胡琴妹20%、王琳15%、王晟10%、陈娇10%的比例进行分配。由于陈娇尚未成年,其股份暂由其母亲王琳管理。

完成《继承析产协议》后,陈荣、陈华、王琳合计持有盛始公司60%的股权,加上陈荣在香港瑞华的持股,三名实际控制人实际控制宝众宝达70%的股权。

图源:《回复函》

三人在公司分工明确,陈荣担任公司董事长,全面主持和组织制定公司经营战略,主导公司重大经营决策和执行;王琳负责公司技术和产品研发、质量管理、客户开发与维护,系公司业务和技术领域的核心人员;陈华历任公司监事、董事、副董事长,负责检查公司财务、公司业务拓展、辽宁生产基地开发建设等工作。

陈荣、陈华的母亲胡琴妹于2008年自上海市罗店中学退休后,便长期赋闲在家,王琳的两个孩子王晟尚在国外读书,陈娇未成年。

“如果在没有离婚的情况下,与他人以夫妻名义共同生活涉嫌重婚罪。虽然1994年取消了事实婚姻的认定,但重婚罪的情况下还有这个概念的。不过,人已经去世了,对公司IPO基本没什么法律上的直接影响了。”上海申伦律师事务所律师夏海龙表示。

不过,天津益清律师事务所律师陈萃璐在法律科普中提到,“有非婚生子女不一定构成重婚罪。重婚是指有配偶而重婚的,或者明知他人有配偶而与之结婚,或者明知是现役军人的配偶而与之同居,只有满足前述条件之一才构成重婚行为。有非婚生子女不一定要通过与他人重婚来进行,完全可以通过非结婚的‘婚外情’来进行,跟重婚完全两回事,不可以混同。”

鉴于继承权涉及多人,监管部门也多次问询继承析产经过,各方是否存在争议或者潜在纠纷;以及是否影响报告期关于实际控制人的认定情况等。

对此,宝众宝达表示,“陈荣、陈华及王琳均系陈氏家族重要成员,自公司成立起即共同参与公司经营,共同建立了良好的信任关系。陈金根先生去世后,三人共同参与公司重大事项决策,在公司重大事项决策中均能保持一致意见,不存在分歧和纠纷。”

先分红4.29亿再募资10亿

陈氏家族存资金拆借行为

关系是否真如说的那么稳固?至少,从商业关系上看,陈氏家族的成员之间联系十分紧密。

2021年至2023年,宝众宝达共进行了5次现金分红,累计派发4.29亿元。其中陈荣获得1979.5万美元(约人民币1.42亿元)、陈华418.5万美元(约人民币3012万元)胡琴妹372万美元(约人民币2677万元),王琳共获得651万美元(约人民币4683万元)。

值得注意的是,宝众宝达的分红流向方式为,宝众宝达→控股股东香港瑞华→陈荣、陈华、胡琴妹、王琳。

“企业所得税是‘先税后分’,如果投资者是公司,那么该公司投资者对该笔股息红利收入的税率一般为25%。如果投资者是个人,那么该个人投资者对该笔股息红利收入应按照个人所得税法的‘利息、股息红利收入’项目征收个人所得税,税率为20%。”北京市京师律师事务所秦广斌律师表示。

但如果是境外非居民企业股东,则按10%的税率缴纳企业所得税。也就是说,宝众宝达绕道香港瑞华分红,成功降低了10%-15%的税率。

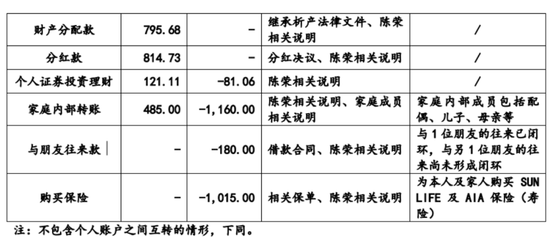

支出方面,陈荣和王琳都颇爱保险、理财。陈荣主要将资金用于日常开支、保险支出、朋友借款往来、兄弟间往来、缴纳个人所得税、购房支出、购买理财产品等,还资助了弟弟285万元用于买房。最大的一笔支出为花费1015万美元为本人及家人购买SUN LIFE及AIA保险(寿险)。

图源:《回复函》

弟弟陈华则将分红主要用于日常生活及支付儿子出国费用等;王琳将分红主要用于支付女儿学费、生活费等日常支出,和投资理财、购置房产,其中1387.18万美元用于个人证券、定存投资理财,178.93万美元用于购置房产及珠宝。

陈荣、王琳爱买保险、理财的习惯也延续到了公司。《招股书》显示,2020年-2022年及2023年上半年,宝众宝达购买银行理财产品金额分别为15.2亿元、52.5亿元、25.49亿元和2.5亿元。

理财产品收入在报表中一般计入公允价值变动损益,公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产(指证券、基金等理财产品等)等形成的利得或损失。

2021年、2022年,宝众宝达的公允价值变动收益为10.45万元、271.96万元。

此外,陈荣及王琳亲属还曾向公司拆借资金。

陈荣曾通过公司员工个人账户,收取化工物料处置款和废钢等废旧物资处置款等款项,公司员工收取后,最终主要用于实际控制人家庭支出等个人用途。2020年4月,陈荣因亲戚向其借款之需,向公司借款400万元。该笔资金已于2020年9月全额归还。

2020年、2021年,陈荣分别从公司拆出资金749万元、212.93万元。

图源:《招股书》

王琳的哥哥王维为宝众宝达总经办主任,报告期内,宝众宝达曾将部分款项以运输费、五金采购的名义支付给外部供应商,再由外部供应商或第三方将资金转回至王维个人账户。2020年、2021年、2022年,王维银行卡流入1387万元、1179万元和1011万元,流出1695万元、1221万元、991万元。

宝众宝达表示,“该部分资金公司拟用于发放员工薪酬福利。截至2021年10月,上述拆借资金已全额归还。”

2019年,宝众宝达通过融资租赁方式租入汽车一辆,支付租金96.22万元,租赁期间为2019年9月11日至2020年9月10日,陈荣提供连带责任担保。2020年,公司以3.34万元的价格向陈荣出售一辆别克牌汽车。

“企业的财务制度从不规范到规范需要有规范的过程,公司早期财务不独立,相关账户和银行卡资金流水与大股东之间有往来也许有客观原因,但仍属于不合规情形。股东资金占用就属于财务不独立的典型情况,并且用于个人消费说明拆借目的并非用于公司经营,属于需要禁止并消除的不合规行为。通常需要在报告期内整改完毕并稳定运行一段时间以观察整改效果。”北京云亭律师事务所律师张昇立表示。

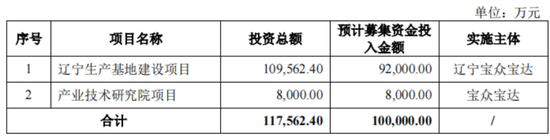

在分红4.29亿元后,《招股书》显示,宝众宝达此次IPO计划募资10亿元,分别用于辽宁生产基地建设项目和产业技术研究院项目。

图源:《招股书》