原标题:欧股盘中转跌 原油终结四连涨 伦铜创七年多新高 比特币一日暴跌近3000美元

来源:华尔街见闻

欧股高开低走盘中转跌,能源和银行股领跌,科技和医疗健康股逆市上涨。美股期货先涨后跌,阿斯利康新冠疫苗被美专家质疑功效,其欧股一度跌超1%。布油跌落八个多月高位。伦铜等工业金属齐涨。黄金涨,美元近三个月低位,英镑兑美元近三个月新高,多只加密货币跌超20%。欧债连涨两日。

疫情严重迫使德国延长防疫限制期限,英国经济前景黯淡引,欧股高开低走盘中转跌,连续第二日收跌,进一步跌离九个月高位,能源和银行这类周期股领跌,疫情爆发后受益的科技和医疗健康股逆市上涨。美股期货先涨后跌。阿斯利康新冠疫苗被美国专家质疑功效数据,其欧股一度跌超1%。国际油价五日里首次下跌,盘中一度跌超2%,布油收盘跌破48美元跌落八个多月来高位。美元维持近三个月低位,现货黄金尝试上冲1820美元整数位,英镑兑美元近三个月高位,比特币24小时暴跌3000美元。欧央行鸽派信号印证宽松预期,欧洲国债价格继续回涨,收益率连续第二日下行。

隔夜要闻

11月26日是美国感恩节假期,美国股市和债市休市一日,北京时间周五晚22:30股市正常开盘,不过收盘提前至北京时间周六凌晨2:00点。

英国首相约翰逊发言人称,希望本周末与欧盟恢复面对面的谈判,双方正努力缩小分歧,英国非常希望能继续谈判并与欧盟达成协议。

欧洲央行10月政策会议纪要显示,欧元区经济复苏正在失去动能,风险显著偏向下行,不排除欧元区出现双重触底的衰退情况,预计整体通胀率处于负值的时间将比9月预测更长;如有需要,委员会可以在任何时候采取行动;同意在12月10日会议采取行动,但要等待12月经济预测结果,将评估包括疫情与欧元汇率在内的数据。

德国新冠肺炎累计确诊超100万例,成为全球第12个累计确诊超100万的国家,英国新增确诊17555例,最近七天的日均增幅为18095例。德国总理默克尔告知议会,封锁措施将至少持续到12月底甚至更长,英国本周宣布新的活动限制措施,将于12月2日结束为期一个月的本轮封锁后实施。欧洲主要经济体德国和法国的消费者信心在11月骤降。尽管拜登呼吁美国人感恩节减少出行,美国交通安全管理局(TSA)的数据显示,11月25日感恩节前夕,有超过107万人通过美国机场安检口,创今年3月以来单日新高,较2019年同期低约40%。

防疫封锁引发经济担忧 周期股领跌 科技股逆市上涨 美股期货先涨后跌

11月26日周四,因美股休市导致市场交投清淡,泛欧Stoxx 600指数盘初涨0.2%后转跌,英国富时100和意大利富时MIB在国别指数中领跌。

隔夜亚洲主要股市走高,日经225指数涨0.9%,再创1991年以来最高。美股期货在欧股微盘一度集体微涨,纳指期货涨幅相对最大,随后道指期货率先转跌,欧股收盘后美股期货齐跌。

富时泛欧绩优300指数收跌0.12%,报1512.37点。欧洲斯托克600指数收跌0.12%,报391.63点,连续第二日收跌,不过该指数在11月累涨超14%,势将创有史以来最大月度涨幅。欧元区STOXX 50指数收跌0.03%,报3510.94点。

斯托克600的各板块中,周四仅电信、 房地产、食品与饮料、旅游与休闲、科技和医疗健康6个板块收涨,其他12个均收跌。上涨的板块中,涨超0.7%的医疗健康和科技领跑,涨逾0.6%的旅游与休闲和涨0.5%的化工紧随其后,其他板块涨幅不超过0.2%,涨幅最小的是涨0.01%的电信。下跌的板块中,对经济复苏敏感的板块领跌,跌1.5%的汽车与零部件跌幅居首,跌超1.2%的油气和跌近1.2%的银行跌幅居前,其他板块跌幅均不超过0.8%,跌幅最小的是均跌0.02%的个人与家庭用品和零售。

电信涨0.01% 房地产涨0.08% 食品与饮料涨0.17% 旅游与休闲涨0.63% 科技涨0.74% 医疗健康涨0.75%

德国DAX 30指数收跌0.02%,报13286.57点。法国CAC 40指数收跌0.08%,报5566.79点。英国富时100指数收跌0.44%,报6362.93点,富时250指数收跌0.88%。意大利富时MIB指数收跌0.46%,报22201.44点,富时意大利综合股价银行指数收跌1.28%。西班牙IBEX 35指数收跌0.74%,报8104.60点。

英国劳埃德银行集团跌超2%,巴克莱英股跌1.6%,这些金融服务类股令英股承压。昨日据英国预算责任办公室测算,如果封锁措施持续,英国经济可能在2020年收缩12.8%,是自1709年以来300年中最糟糕的一年。投资者也担心英国将在年底无协议脱欧,为贸易带来新的壁垒。

重点个股方面:

伦敦上市的阿斯利康欧股盘中曾跌超1%,收跌将近0.7%。周一至周三其美股累跌近5%,主要由于美国专家对阿斯利康/牛津大学联合研发的新冠候选疫苗三期临床试验方法和疗效产生质疑。阿斯利康发言人周四捍卫试验结果,称将继续积累更多数据,并对疫苗结果进行进一步分析。阿斯利康CEO随后称,公司可能会进行新一轮全球新冠疫苗试验,新的研究将更加迅速,需要的受试对象更少。

迪士尼欧股涨0.3%,此前公司宣布加大裁员力度,明年上半年将裁员3.2万人,主要为主题公园、体验及消费品部门的员工,包括9月公布的2.8万裁员名额。而贡献亮眼营收的流媒体部门未被提及,投资者看好迪士尼调整公司架构并提高流媒体业务的优先级。

国际油价五日里首次下跌,美油WTI一度跌破45美元

在经历了四日连涨之后,周四国际油价期货从八个月高位回落。布伦特期货盘中最深跌1.03美元或跌2.1%,日低至47.50美元,并跌破48美元整数位。美油WTI期货最深跌0.98美元或跌2.1%,日低至44.73美元,一度跌破45美元整数位。

布伦特1月原油期货收跌0.81美元,跌幅1.66%,报47.80美元/桶,终结连续四日上涨的势头,截至周三连续第三日创3月5日以来即月合约收盘新高。

周三时,两种油价均创至少今年3月初以来收盘新高,本周三个交易日里累涨近9%,主要受到新冠候选疫苗带来的乐观情绪推动。有分析称,欧美疫情复发导致二次封锁、美国页岩油钻井机数上升、利比亚增产等都增加了石油超供担忧,市场普遍认为OPEC+将从明年起延迟增产三个月。

美元维持近三个月低位,现货黄金尝试上冲1820美元整数位 伦铜创近七年半新高

由于美元指数维持近三个月低位,以及疫情复发令市场预期主要经济体将推出更多财政和货币刺激措施,金银等以美元计价的贵金属周四走高。

现货黄金日内最高涨0.6%,日高站上1818美元,随后回落至1810美元整数位下方。现货白银盘中最高涨0.6%,日高至23.48美元/盎司,欧股尾盘时转跌。

伦敦金属普遍收涨。 伦铜、伦铅和伦锡连涨三日,伦铜和伦铅分别创将近七年半来和两年来新高,伦锡创一周新高。伦铝、伦锌和伦镍部分或全部抹平周三跌幅。LME期铜收涨102美元,报7402美元/吨, 创2013年6月以来收盘新高,截至周三连续两日创2018年6月以来新高。LME期铝收涨6美元,报1976美元/吨。LME期锌收涨6美元,报2760美元/吨。LME期铅收涨4美元,报2034美元/吨,连续三日创2018年10月17日以来收盘新高。LME期镍收涨214美元,报16272美元/吨。LME期锡收涨74美元,报18810美元/吨,创11月18日以来收盘新高。

螺纹期货夜盘收涨1.73%,热卷收涨1.57%;铁矿石期货收涨1.74%。焦炭收涨1.21%,焦煤收涨0.67%,动力煤收涨0.60%。橡胶收涨0.14%,沥青收跌1.31%。豆粕收跌0.16%,菜粕收跌0.08%。郑棉收涨0.10%。 沪铜收涨0.80%,沪铝收涨0.75%,沪锌收跌0.07%,沪铅收跌0.20%,沪镍收涨1.79%,沪锡收涨0.55%。

聚焦脱欧谈判,英镑兑美元近三个月高位,比特币24小时暴跌3000美元

美元指数在亚太盘中转跌,欧股早盘站上92.00关口后转涨,欧股盘中一度升破92.17刷新日高,日内涨幅接近0.2%,逆转两日连跌之势,摆脱了跌向将近三个月低谷的危险。

欧元兑美元微跌,站稳1.19上方,英镑兑美元跌0.4%,但站稳1.33上方并接近三个月高位,亚盘时曾尝试上冲1.34关口,当时创9月2日以来最高。美元兑日元跌0.2%,但站稳104上方。

瑞典克朗兑美元跌0.5%,瑞典央行称,未来几年其主要利率很可能维持在零,并扩大和延期了资产购买规模。

北京时间26日23点30分,在岸人民币兑美元(CNY)收报6.5741元,较周三夜盘收盘涨59点。成交量408.85亿美元,较周三下降28.19亿美元。北京时间27日5点59分,离岸人民币(CNH)兑美元报6.5685元,较周三纽约尾盘跌54点,盘中整体交投于6.5556-6.5734元区间。

据CoinDesk数据,比特币周三再创历史新高后,不到24小时内暴跌近3000美元,跌幅超10%。有消息称,美国财政部计划跟踪加密货币钱包的所有者和参与交易的每个人员,这将直接动摇加密货币的根本——匿名性。11月5日至24日,比特币接连突破1.5万至1.9万美元整数关口。

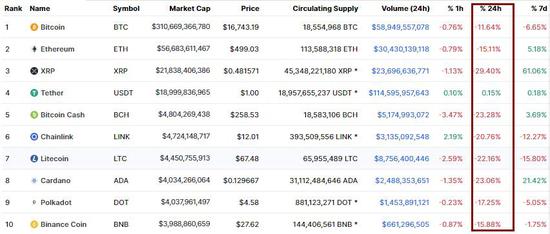

CoinMarketCap数据显示,主流加密货币周四全体两位数大跌,多只加密货币24小时跌幅超过20%。比特币(BTC)在欧股盘后一度跌破1.63万美元,较亚市早盘接近1.9万美元的日内高位跌去2700多美元。如CoinMarketCap下图所示,市值前十的加密货币之中,唯一没有24小时内累跌的是与美元挂钩的所谓稳定币USDT。

周四(11月26日)北美时段,CME比特币期货BTC主力合约最终报16680美元,较周三纽约尾盘跌11.82%,盘中交投于18935-16230美元区间。

欧央行鸽派信号印证宽松预期,欧洲国债收益率进一步下行

周四美国债市休市,欧洲主要国家国债价格连续第二日上涨,其收益率在欧洲央行传出鸽派消息后降幅略有扩大。分析称,这进一步证实了人们对欧央行12月会议上会进一步提出宽松举措的预期。

英国10年期基准国债收益率日内下降3.7个基点至0.278%;同期德国国债收益率日内下降逾1个基点,报约-0.59%。

欧洲央行购债行动主要受益者——南欧国家中的10年期葡萄牙国债收益率一度跌至0.007%的历史新低,也几乎是第一次跌至零。