来源:中国基金报

中国基金报记者 南深

3月12日,深交所网站更新,主营汽车零部件的安徽大昌科技股份有限公司(简称“大昌科技”)IPO第二轮审核问询问题曝光。

申报材料等显示,公司对奇瑞汽车存在重大依赖,近两年一期过半营业收入来自奇瑞,而奇瑞汽车有在职员工假道私募基金瑞创投资间接入股。深交所要求说明瑞创投资股东在奇瑞汽车与公司业务决策流程中所发挥的作用,奇瑞汽车及其关联方是否通过他人代持公司股份,是否存在利益输送或其他利益安排。

公司的产能利用率从2019年的不到60%,快速提升到2022年的105%,尤其是2021年和2022年攀升速度较快。深交所要求说明2021年起营业收入、产能利用率大幅上升的原因及合理性,与下游客户销售情况是否匹配。

奇瑞撑起“半边天”

有员工曲线入股

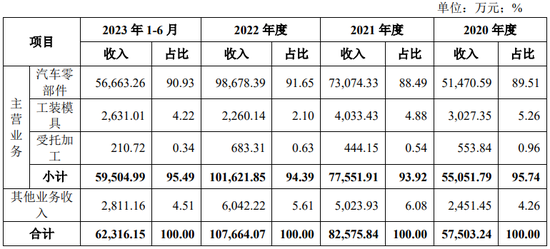

招股书显示,大昌科技主要从事冲压和焊接汽车零部件及相关工装模具的研发、生产和销售,其中超九成收入来自汽车零部件。

报告期内公司来自奇瑞汽车、广汽集团、广汽本田的收入占比超过85%,客户集中度非常高。

其中,公司来自第一大客户奇瑞汽车的收入占主营业务收入的比例分别为43.35%、50.70%、50.01%、51.06%,对奇瑞汽车存在重大依赖。与此同时,公司向奇瑞汽车销售产品毛利率较高,但公司却未充分说明对奇瑞汽车销售价格的公允性。

中国基金报记者注意到,国富基金于2020年11月入股公司,目前持有公司3.07%股份,而奇瑞汽车关联方瑞创投资又持有国富基金39.75%份额,瑞创投资部分投资人正是奇瑞汽车在职人员。

为此,第二轮问询中,深交所要求公司说明与奇瑞汽车的交易是否公允,是否存在利益倾斜,是否对未来项目定点、销量、售价等有特殊安排或承诺,对公司业务独立性是否存在重大不利影响。

另外,深交所要求说明国富基金的设立背景与设立目的,其他投资项目情况,瑞创投资在国富基金所发挥的作用,瑞创投资股东在奇瑞汽车与公司业务决策流程中所发挥的作用,奇瑞汽车及其关联方是否通过他人代持公司股份,是否存在利益输送或其他利益安排。

监管还要求公司结合同类产品的单价、单位成本、单位毛利情况,量化分析向奇瑞汽车销售毛利率较高的原因及合理性;结合奇瑞汽车其他供应商供应同类产品供应价格及毛利率情况,说明向奇瑞汽车销售毛利率较高的原因及合理性。

第二大股东供货同一客户

被要求说明交易公允性

除了大客户问题,大昌科技的关联方及合规经营方面的问题也被问询。

申请材料及首轮问询回复显示,第二大股东张燕铮控制公司10.45%股份的表决权,其控制企业向公司主要客户之一广汽集团销售汽车线束,报告期内年度销售金额为2.44亿~5.72亿元。公司未结合销售价格情况说明与广汽集团之间的交易公允性。

为此,公司被要求说明,张燕铮与广汽集团的合作历史,公司开拓广汽集团业务的过程,张燕铮入股公司的背景,是否曾参与公司日常生产经营,对公司获取客户是否发挥重要作用。

另外,公司被要求结合广汽集团对业务的决策流程、同类产品价格等情况,说明与广汽集团之间销售价格公允性,是否存在关联方为公司代垫成本费用的情形,是否存在其他利益安排。

公司第三大股东高宏则持有4.99%的股份,但其持有的股份因两起民事执行案件处于冻结状态。目前法院已裁定扣划高宏持有公司股份的应付股利。

深交所要求说明相关执行案件与公司是否存在关联,是否可能涉及刑事案件,案件最新进展及相关股份被强制处置的风险情况,如股份被强制处置是否可能导致公司股权结构、生产经营和公司治理发生重大变化。

据悉,2023年8月,公司还发生一起安全生产事故。深交所要求说明事故的最新调查进展,公司采取的整改措施,是否存在同一安全生产事项重复发生的情况,防止类似事件发生的措施及其有效性。

产能利用率突然飙升

被要求说明原因及合理性

申请材料及首轮问询回复还显示,大昌科技2019年—2022年产能利用率分别为58.06%、45.44%、72.32%、105.83%。公司称,2021年起产能利用率、营业收入增长幅度较大,主要原因系奇瑞汽车、广汽集团等客户的主力车型销量增长以及新车型投产带动。

深交所要求公司结合奇瑞、广汽等核心客户报告期境内外销售情况,说明2021年起营业收入、产能利用率大幅上升的原因及合理性,与下游客户销售情况是否匹配。

公司产品以车身件为主,近年来加大对底盘件的投入,2021年起获得的底盘件定点项目增多,多数定点项目在2022年开始量产,报告期各期底盘件收入分别为885.23万元、1155.09 万元、5436.00万元、4155.43万元。公司未充分说明车身件、底盘件的竞争情况及业务成长空间。

深交所要求结合车身件、底盘件在主要客户中的供应份额竞争情况,说明车身件供应份额是否已相对稳定,公司底盘件预计规划产能及获得客户定点的难度,以及说明公司收入增长是否可持续。

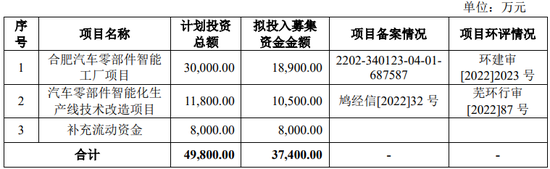

本次IPO,公司计划募资3.74亿元,其中1.89亿元投向合肥汽车零部件智能工厂项目。

深交所要求结合与大众安徽、大众一汽零部件等客户的项目定点及期后合作情况、相关车型推出时间及预计销量、新建合肥基地产能情况等,说明与大众等新客户的合作稳定性,合肥基地是否存在较大的产能消化风险,及公司的应对措施。