华奥汽车IPO,大股东控股九成,主营业务资质不稳,毛利率远超同行

来源: 花朵财经

2020年6月29日,北京华奥汽车服务股份有限公司(以下简称“华奥汽车”)向深交所提交招股说明书,拟募集资金5.05亿元用于扩大检测及延保服务,建设研发中心项目,进行信息化系统升级建设项目和客服体系建设及品牌推广项目。

这并不是华奥汽车第一次闯关IPO。2018年7月和2019年5月,华奥汽车已经两次向深交所提交招股说明书。

成立于2008年的华奥汽车,主营业务为机动车检测评估和延长保修服务。

看服务模式,华奥汽车是一家轻资产运营的服务提供商。面对C端的用户,其主要消费场景,集中在4S店内。但是提供服务的诀窍,却是维护和4S店、保险公司的合作关系。

2017至2019年,华奥汽车的营收,分别为4.59亿,5.1亿和5.33亿元。其中,近三年检测评估服务贡献的营收为3.99亿,4.34亿,4.4亿元,占总营收的比例为87.03%,85.10%及82.65%;近三年延长保修服务创造的营收为0.59亿,0.76亿及0.92亿元,占总营收的比例为12.94%,14.89%,17.35%。

两者近三年合计为华奥汽车贡献99.5%以上的营收。

看完主营业务及贡献率,仔细翻看公司的相关信息,发现公司运营过程中,实控人集中控股,主营业务资质问题和超出行业平均水平的高毛利值得关注。

‘ 1 ’

实控人控股超90% 内控风险加大

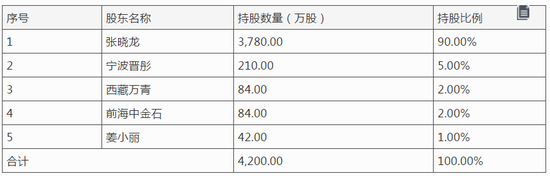

根据招股说明书的信息,公司实控人张晓龙,持有公司3780万股,持股比例达到90%。

根据投资关系和A股上市公司运营的经验,一旦持股50%以上,实控人就足以对公司股东会、董事会形成绝对控制。历史上看,实控人利用自己的绝对控股地位,损害中小股东利益的事件时有发生。

结合华奥汽车在大额资金拆借方面的决策,不难看出,风险已经出现。

2015年,公司向自然人王猛(金麒麟分析师)拆借资金200万元,并形成应收利息9.23万元。

根据招股说明书介绍,生于1978年的王猛,2003年在北京大学光华管理学院毕业获管理学硕士学位后即参加工作。2003 年至 2013年就职于中国人寿保险股份有限公司,任经理、高级经理等职务;2013 年至 2015年,就职于北京源乐晟资产管理有限公司,任总经理;2015 年至今任沁元股权投资管理有限公司董事长兼总经理;2017 年 5 月至2018年12月,任华奥汽车董事。现同时担任国耀金辉(北京)投资基金管理有限公司执行董事兼经理、沁元投资控股有限公司执行董事兼经理、宁波元晟资本管理有限公司董事。

这么一位天降猛男,究竟是以什么理由与公司发生资金拆借?各种缘由,我们已无从知晓,2018年12月,公司二次提交招股说明书之前,王猛辞任公司董事一职,由沁元股权投资管理有限公司的另一位投资经理秦伟杰接任。

沁元股权投资管理有限公司在华奥汽车运营过程中扮演什么样的角色?究竟还有没有其他的实控人及关联方无偿占用或者变相占用拟上市公司资金的问题?公司的内控制度是否在有效执行?可能需要华奥汽车进一步的信息披露才能解答这个疑问。

‘ 2 ’

主营业务资质存在瑕疵,延保业务能否顺利开展?

华奥汽车近三年延长保修服务创造的营收为0.59亿,0.76亿及0.92亿元,占总营收的比例为12.94%,14.89%,17.35%,占比呈逐年上升趋势。

公司开展延长保修服务中的车险相关业务,其生产经营的主要资质为《保险兼业代理业务许可证》(以下简称《许可证》)。

花朵财经按照华奥汽车提供的相关信息,登录保监会信息查询系统,并未发现有以“北京华奥汽车服务股份有限公司”或编号“110105680456932003”,或统一社会信用代码为“911101056804569329”的保险兼业代理机构的备案信息。

即便如华奥汽车所述,自身“已经按照《保险兼业代理管理暂行办法》第五条和第八条的规定。已取得保险兼业代理业务资质,相关资质的取得过程合法合规、有效”,但按照《保险兼业代理管理暂行办法》(以下简称《办法》)的第十七条的规定,“保险兼业代理人只能在其主业营业场所内代理保险业务,不得在营业场所外另设代理网点。”

翻看华奥汽车的经营业务模式,不难发现,在自身没有主营业务场所的情况下,所谓的延保业务过程中提供“机动车延长保修责任险”的化解,就只能在4S店服务场景内提出。

那么,属于第三方的4S店,究竟是否属于华奥汽车的“主业营业场所”呢?

如果属于,那么在实际操作场景中,4S店的工作人员提出延保服务,其中如果含有保险产品,是否存在委托代理的行为?

这都是需要华奥汽车进一步澄清的问题,而不是一句简单的“报告期内发行人未开展保险兼业代理业务”的否认能够解决的。

‘ 3 ’

远超行业平均水平的高毛利

除内控和业务实质问题外,还需要注意的是华奥汽车不同寻常的高毛利。

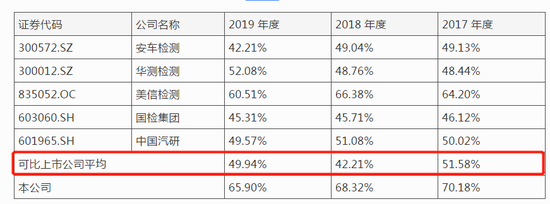

近三年,华奥汽车主营业务综合毛利率分别为 70.18%、68.32%和 65.90%,呈逐步下降趋势。其自身解释为发行人毛利率报告期呈下降趋势,与产品结构变化、市场竞争加剧、投保责任险费率变化等因素有关。

翻看毛利来源,发现汽车检测业务毛利率为78.61%,77.75%及76.31%;而汽车延保业务的毛利率为13.42%,14.4%及16.32%。

回顾公司的财务表现,作为公司管理者,应该是扩大高毛利产品服务规模,以获得更高利润。但是华奥汽车却反其道而行之,在汽车延保业务扩展上下起了功夫。

最近三年,可比上市公司平均毛利率分别为51.58%,42.21%和49.94%。显然,华奥汽车获取的高毛利远超行业均值。